提问:![]() 将血化墨

分类:华夏福临门

将血化墨

分类:华夏福临门

优质回答

福临门是华夏人寿主推的年金险系列产品,想要买养老保险?先来了解年金险: 《想买年金险作为养老金的注意了,这几个点你必须要知道》weixin.qq.275.com

《想买年金险作为养老金的注意了,这几个点你必须要知道》weixin.qq.275.com

华夏福临门靠不靠谱,可不可信,会不会骗人的问题,您大可放心。在银保险会的综合管理下确保了保险公司的正规、可靠和不会骗人,一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),保险公司能够出得起这么多钱还怕他们不可靠?

介于福临门2015已经停售了,在售的有福临门(吉祥如意版),我们来看看这款产品的收益如何:

华夏福临门年金险有很多版本,这不最近又推出一款福临门(吉祥如意版),很多人问我这款年金险怎么样,值不值得买!

老规矩,先上图:

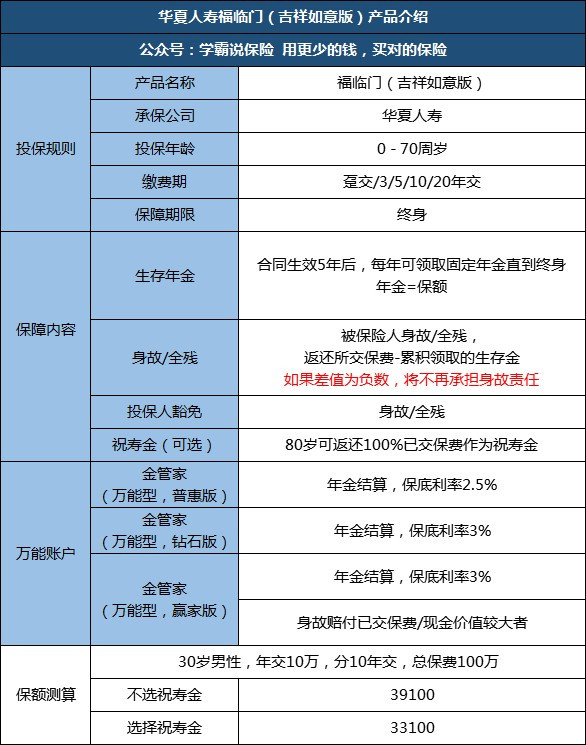

一、福临门(吉祥如意版)介绍

福临门(吉祥如意版)支持0~70周岁的人买,最长可选择20年缴费。年金险是你交的钱越多,那么以后领取的年金就越多,以30岁男性为例,年交10万,共交10年,如果选择80岁保费返还,那么保额有3.31万;

保障内容简单:含身故/全残保障,以及投保人豁免保障,收益部分包括:年金返还、万能账户复利增值、可选领取祝寿金。

二、福临门(吉祥如意版)生存年金如何领取

案例:以30岁男性,年交10万,分10年交,不选择保费返还;

缴费期为30~39岁,10年共交100万;

合同满5年可领取生存年金:每年领取3.91万,终身可领。

三、福临门(吉祥如意版)万能账户收益

福临门吉祥如意万能账户有3个版本,惠普版(总保费高于10万)、钻石版(总保费高于15万)和赢家版。

返还的年金不领取,将自动转入万能账户,以月复利增值。保险公司按中高档利率算出来的收益,令人非常眼馋,但实际上,规定的保底利率只有2.5%普惠版和3%(钻石版、赢家版)。不同档次的收益转化为年利率可以看这篇:《华夏福临门收益有多高,看完后我决定不买了》weixin.qq.275.com

以上就是我对 "华夏福临门全能理财保险计划2015解析靠谱吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国人保是怎样的公司

下一篇: 香港保险到底好在哪儿

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章