提问:![]() 来时山有雪

分类:年轻人买什么保险

来时山有雪

分类:年轻人买什么保险

优质回答

近年来,年轻人在防范风险方面做得越来越好了,而且平日里也对有风险保障保险的动态关心得较多。对于年轻人来说,应该怎么买保险呢?还不太清楚的可以先看看这篇分析哦 一般情况下,年轻人的经济实力还不是很好,更适合先购买保障型的产品,比如以下这些: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要经受疾病的折磨那是一定的,承担不了医疗费用、无钱治病的话,心里也会备受煎熬。重疾险这个时候就显得尤为重要,既解决了不够钱治病的燃眉之急,又免除了因病无收入来源的担忧。

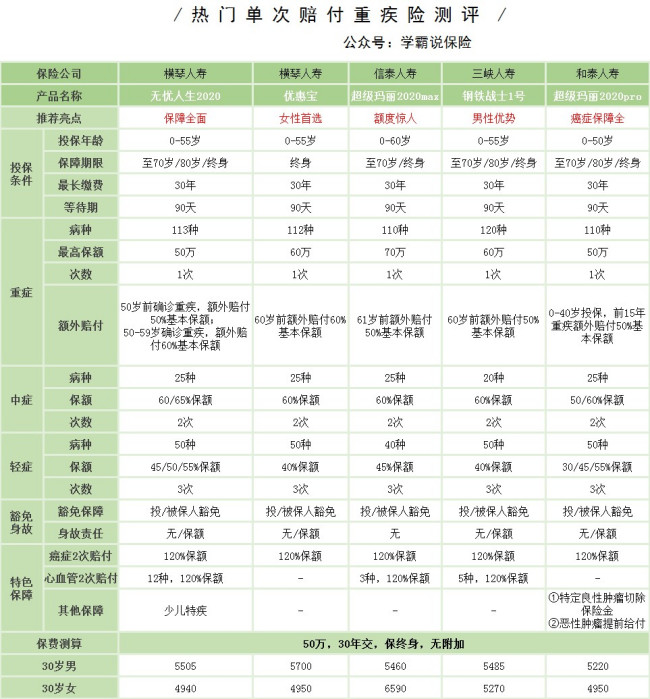

像下面这几款重疾险性价比都挺高的,小伙伴们可以对比一下:

要是想要买一些价格更低一点的产品,还可以考虑这几款价格接地气的重疾险哦 2.医疗险《十大便宜好价的重疾险大盘点!》

对于年轻人来说,学习和工作的压力也挺大的,还有不少人喜欢熬夜,随之而来的,不单止有成为“秃头小宝贝”的风险,还有身体的小毛病。就算是小病的治疗费花不了多少钱,不过小数怕长计呀,生病的次数多了,费用也就不少了。

由于年轻人的保险预算费用不是很多,建议优先考虑百万医疗险,上百万的保障,一年花几百块钱就能买到了,价格还是很友好的。我收藏了几款比较优质的百万医疗险,有需要的可以了解一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

上下班高峰期,总不乏年轻人的身影,然而这期间因为拥堵、超速的情况,意外风险是很高的,任何人都有可能遭遇不幸,因此一份意外险还是很有必要的。

意外险有一个特点,就是便宜!可能一年也只要花百来块的保险费,一份不错的意外保障就到手了,比如这几款都还挺好的《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总体看来,对于年轻人而言,基础保障是首先要考虑的,之后经济水平提高了,再将其他费用较高的保障配置齐全。

以上就是我对 "年轻人的第一份保险应该投什么?需要关注养老险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章