提问:![]() 浊酒佳人

分类:招商仁和和美一生终身寿险

浊酒佳人

分类:招商仁和和美一生终身寿险

优质回答

这段时间许多朋友来咨询学姐寿险这类产品。

大家都清楚,实际上寿险主要就是保障身故的保险,是非常适合家庭支柱配置的保险。

那么今天学姐就带大家认识一款新研究的产品——招商仁和和美一生终身寿险。

和大家强调下,招商仁和和美一生终身寿险的类型是一款增额终身寿险。

如果对这类产品不了解的话,可以点击这里哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、招商仁和和美一生终身寿险表现如何

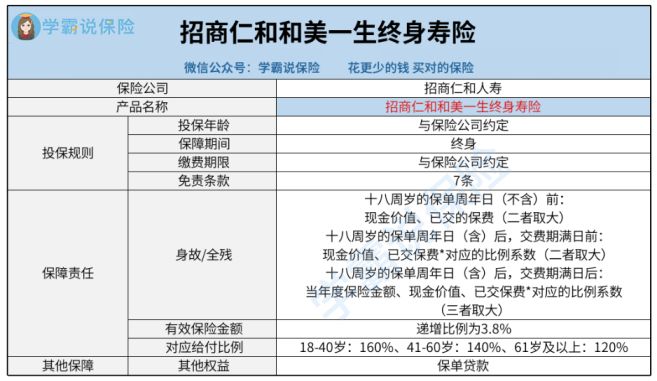

为了让大家更直观更清晰理解产品内容,学姐特意归纳了一张保障图。

废话就不再提了,我们先来看图吧:

招商仁和和美一生终身寿险主要提供的保障责任为身故和全残,保障责任不复杂。

下面学姐挑几个重点给大家分享一下

1、包含全残保障

学姐认为招商仁和和美一生终身寿险同时设置了身故和全残保障这一点,做得挺不错的。

为什么会这么讲呢?

因为其实全残也是非常需要得到保障的。

大家都明白,被保人在家庭中占有重要地位,如果不幸身故,也就导致家庭失去了一个重要的经济支柱,家庭有很大的几率会陷入经济困境中。

但是其实被保人如果不幸全残的话,还是会面临这些问题。

甚至有更大的经济危机的可能性……

如若被保人作为家庭中流砥柱不幸全残了,因而体现了无法工作也没有足够的经济来源了。

另外,被保人不幸全残了,恐怕还需要家人的全天照顾,这些也会牵涉到家人工作的。

纵然是雇一个护工来照顾,这些费用也并不低……

因而,实际上全残是非常有必要得到相关保障的。

市场之中仍然有一些只保障身故的同类产品,没有涵盖全残保障责任。

而招商仁和和美一生终身寿险不仅保身故,全残也能保障!

这一点确实做得太好了!

2、有效保额递增比例高

招商仁和和美一生终身寿险达到了3.8%的有效保额递增比例。

在目前的市面上,这个递增比例水平真的算是特别高的水准了。

许多小伙伴都搞不清楚这个保额递增是如何递增的,实质上很好理解。

第一年的有效保额实际上为基本保额,假设我们的基本保额是1万元,那第一年的有效保额毋庸置疑也是1万元。

但第二年就有些区别了,第二年的有效保额等于1万元×(1+3.8%)=10380元。

这个10380元毫无疑问也就是第二年的有效保额了。

第三年当然也是如此,10380元×(1+3.8%)=10774.44元,之后的也以此类推……

因此,如果在保额相等或者相差无几,有效保额递增比例越高也就越好。

这样到了后期大家的有效保额则越高!

我们得知道,一旦在18岁的保单周年日后且缴费期满后不幸身故,是依据现金价值、有效保额、已交保费×对应的相关比例,三者中较大的一个进行赔付。

有着越高的有效保额,我们消费者所受到的好处相对也是更大的。

关于招商仁和和美一生终身寿险的内容学姐就不在这里多说了,如果大家想了解更详细的内容,可以点击这里哦:

《招商仁和和美一生终身寿险买前必看!》weixin.qq.275.com

二、招商仁和和美一生终身寿险值得入手吗

综合的来看,事实上招商仁和和美一生终身寿险做得还是挺可以的。

买保险前最重要的事情就是得货比三家,和市面上其他产品进行对比,然后再选择适合自己的。

这里学姐给大家准备了一款同类优秀产品,大家可以来对比一下哦:

《弘康金玉满堂增额终身寿险2022值得买?一文解析!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章