提问:![]() 你似玫瑰带刺

分类:安盛天平的卓越百万个人意外伤害保险怎么样

你似玫瑰带刺

分类:安盛天平的卓越百万个人意外伤害保险怎么样

优质回答

有这样一个险种经常性会被大家所忽视了,虽然便宜且投保门槛低,但是起到很强的保障作用,也就是我们所说的——意外险。整体来看,市面上在售的意外险产品,保障的关键点也是不一样的,想要挑出一款性价比高且保障又全面的产品,可真心比较难。

不过,宠粉的学姐又怎怎么会让大家陷入这种纠结之中呢?因此可以说,在选择意外险的情况下,大家重点就看看下面的几个问题:

伤残等级赔付是否全面:只保全残的pass掉!

是否含意外医疗:不含意外医疗的pass掉!

保额是否充足:低保额且高保费的pass掉!

是否含猝死保障:经常熬夜的打工人建议优先选择含猝死保障的产品。

是否含交通意外保障:出差族可优先选择着重保障交通意外的产品。

冲着以上这些都是干货,也该获得你的一个赞,但大家在点赞之后记得要保存一份,也可以很方便的来选择产品的时候来查询一下。根据上面学姐所讲的要点,就借助此次问题来说,学姐带着大家手把手剖析一下这款卓越百万个人意外伤害保险,看看这款意外险值不值得大家去买。最后面是必须要看看的!最后我还会教大家如何调查一家保险公司到底靠不靠谱。

一、卓越百万意外险怎么样,值得入手吗?

老规矩,咱们先来瞅瞅卓越百万意外险的产品形态图:

透过这张图,我们不难发现卓越百万意外险面向的是0-65周岁的人群承保,这对于60-65岁的老年群体来说比较友好,将定向产品给除去,市面上很多主流意外险产品对老年人仍还是有一定的限制,毕竟人的年纪一直在增长,行动也会开始变得很不利索,一不小心就会发生各种意外,导致理赔率上升。

说起老人,只配置意外险肯定是远远不够的,另外还有别的险种也要考:

《十款超适合老人买的保险大盘点!》weixin.qq.275.com

《十款超适合老人买的保险大盘点!》weixin.qq.275.com

除此以外,卓越百万意外险也是有分成5项投保计划的,分别对应着5个梯度的保额,每项计划的基本保障都涵盖了意外伤害、意外医疗和特定意外额外赔付保障,保障也是十分地全面,不但可以适合低预算的人群,同时也适合想要把保额做高的朋友投保。

说完了基础保障,咱们再来探讨一下卓越百万意外险有哪些做的比较优秀的地方。

1、含猝死保障

卓越百万意外险有给予消费者猝死保障,所提供的保额范围是2-10万。要知道早些时候,意外险产品并不保猝死,因为以医学的角度会发现,猝死最根本的原因其实都是原先身体已经有了疾病,就是之前根本就没有显出来而已。

由于时代的发展,现代打工人们除了日常生活作息极其不规律之外,也还承受着来自于工作和家庭双重压力,并且所处的环境也一天比一天恶化,导致身体状况每况愈下,表面上看起来非常正常的年轻小伙,估计身体已经处在亚健康的状态了,那么这些都是极有可能变成为猝死的隐患。因此,涵盖了猝死保障的意外险越来越多。

直到现在,猝死保障实际上已经成为了优秀的意外险的标配之一了,就类似于下面这十款产品:

《2021年,最值得买的意外险都在这里了》weixin.qq.275.com

也可以看得出来,卓越百万意外险还是跟得上时代的步伐的。

2、意外医疗报销不限社保

具体要如何才可以评判一款意外险当中的意外医疗保障好不好,关键就在于报销范围做的好不好。卓越百万意外险报销范围并不局限于社保,连社保目录外的项目也能报销100%,这其实也就意味着报销范围更大,自费的项目则越少。

再有,这款产品还涵盖了住院和意外重症监护病房津贴补助,其中,每次意外住院津贴最高给付7天,累加起来最多100天,意外重症监护病房住院津贴总共最高30天,这样变相其实就是给患者带来了多一些关爱,这一点卓越百万意外险还是很优秀的。

不过除了上述的两个闪光点之外,在投保前这些缺点我们也要重视起来:

1、保费昂贵

那么就依照50万保额为例,如果说投保卓越百万意外险则需要750块钱,这样的保费和市面上其他同类型产品比较就显得非常多了,而且是多出几倍,要交的钱确实是比较昂贵了。若是想要对比价格的同学可以来阅读一下学姐给大伙归纳的这份资料:

《超全!国内热门意外险对比表》weixin.qq.275.com

2、承保的职业范围小

与其他险种比较来看,尽管意外险便宜且不怎么需要健康告知,但在承保职业上有很高的要求。在卓越百万意外险的保障计划里,就前三项计划而言,是允许投保的职业范围是1-4类,然而,后两项的承保职业范围则是1-3类,这很显然就是对那些高危职业的人群关上了大门。

总的来讲,安盛天平卓越百万意外险保障还是相当齐全的,并且对于社保的百分百报销也不受限制,配备有特定交通意外额外赔付、意外重症监护病房住院津贴和个人责任,但是保费确实是太高了点,总的来说性价比不是很高,建议大家先去卖性价比高的意外险。

二、安盛天平没听说过,靠谱吗?

虽然安盛天平卓越百万意外险的价格不是很实惠,但是也不能这样去否定掉安盛天平所有旗下的产品。大部分人都很担心,看到安盛天平是一家小公司,也不知道是否可信。难道就因为是小公司所以认为它旗下的产品就不能买了吗?下面这篇文章告诉大家:

《买保险,到底是大公司还是小公司好?》weixin.qq.275.com

既然说到这里来了,打个比方说安盛天平,给大家好好讲讲一家保险公司究竟怎么看,总共分两步。

1、一看公司背景。

法国安盛集团其实是安盛天平的大股东。安盛集团于1816年成立,是法国的知名保险集团,距今为止已经有200多年的历史。经历多年发展,安盛集团在2020年里面的排名处于“全球五百强”第34位。放眼全球的所有保险品牌,已经连续7年成为全球第一了,业务网络在全球早已发展了57个国家。

建立于2004年12月的创新汽车保险提供商天平汽车保险是安盛天平的前身,也是国内第一个专门从事汽车保险的公司,经营内容以车险业务为主。截至目前为止,安盛天平在全国20个省份开设了25家分公司及93家支公司,保险服务在中国屡获殊荣,而且在2019年获中国银保监会给予了“AA”评级。

表面上看起来的确比较牛,只是给消费者赔付时它有没有足够的资金?

2、二看偿付能力

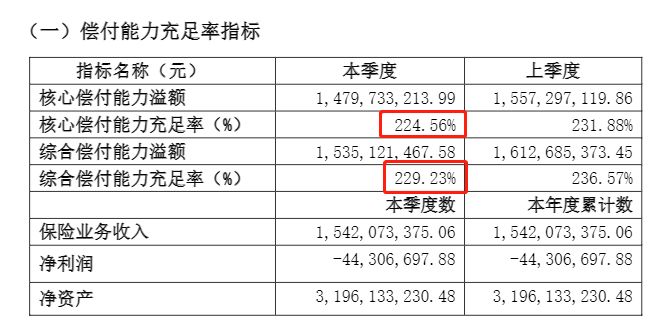

有关权衡一家保险公司的偿付能力怎么样,从银保监会我们可以得知这个标准:核心偿付能力充足率要在50%以上,综合偿付能力充足率要在100%以上,风险综合评级超过B级,这家保险公司就符合标准的。

抓紧时间,学姐为大家翻遍官网拿到了,关于安盛天平的信息,由此可得,在2021年第一季度中,安盛天平核心资本与最低资本的比值(核心偿付能力充足率)是224.56%,综合偿付能力充足率为229.23%,而且风险综合评级也都达到了A类级别,可见它完全能够承担,因此大家不用担忧这一点。

分析到这里,相信没有人会说安盛天平不靠谱了吧。结合以上,两步比较适合想要快速了解某家保险公司靠不靠谱的同学,如果有还想进一步探究的同学,可以参考一下下面的内容:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章