提问:![]() 橘猫

分类:友邦保险

橘猫

分类:友邦保险

优质回答

友邦保险理赔好不好,服务能力怎么样,带你了解最真实的友邦保险: 《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

友邦的官网是:https://www.aia.com/en/index.html

一、友邦保险——百年企业

友邦最早是从1919年就来到大陆了,中间也因为各种原因放弃了大陆市场,直到1992年才正式“扎根”,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦成为国内唯一的外资独资保险公司

正因为友邦保险进入中国市场早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦最新偿付能力

偿付能力是指保险公司偿还债务的能力,体现了资产和负债的关系,是保险公司的生命线。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,那些偿付能力比较高的保险公司我都整理出来了:《2020年最新偿付能力排行,排名前十都有谁?》weixin.qq.275.com

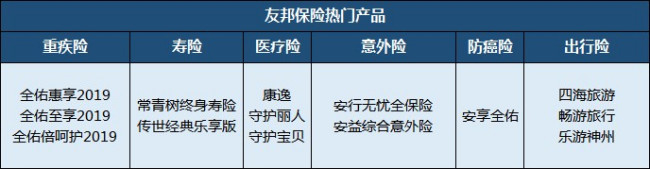

四、友邦保险哪些产品性价比高

友邦保险主营业务包含人寿保险、健康保险和意外伤害保险等人身保险业务。详细的可以看这张图:

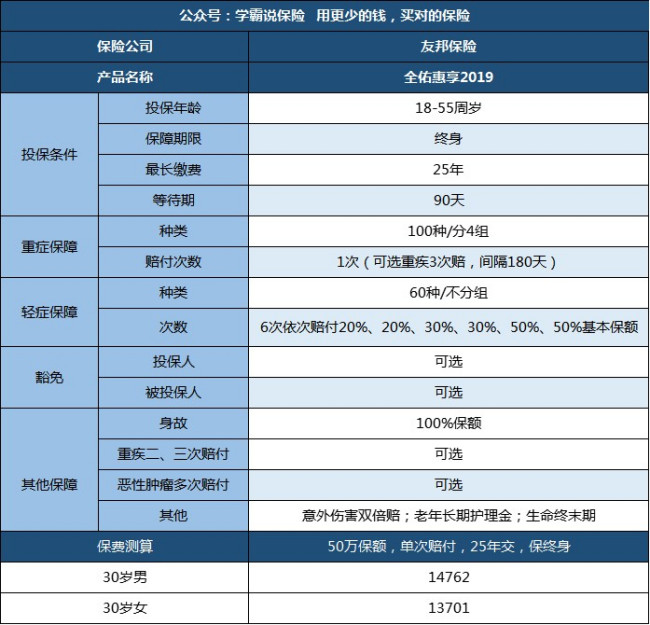

友邦保险值得买吗?不能一概而论,要通过产品去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、高发轻症涵盖较为全面,且附加了身故、全残保障;

2.产品灵活:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障有不足,存在隐形分组,而且前两次赔付比例低,不实用

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的背景还是很强大的,但是跟国内的国寿、平安、太平洋等比起来还有很大的差距。如果是想买保险的话,更要注重产品本身,建议多对比其他的热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险公司官方网站"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章