提问:![]() 忆往昔

分类:年轻人买什么保险

忆往昔

分类:年轻人买什么保险

优质回答

现如今年轻人们都比较有风险意识,并且有很多人都会主动咨询保险相关的问题。对于年轻人来说,买什么保险比较好呢?还不懂的不妨看看这一篇文章哦 大部分情况下,年轻人钱还不多,先选择一些保障型的保险会好一些,例如这几种: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要承受疾病带来的痛苦,经济上也要承受高额医疗费用带来的冲击。要是这时候有一笔重疾险赔付的钱,这笔钱不限制用途,能用来支付医疗费用,也能用来维持生活,即使没有工作收入了也不必担心。

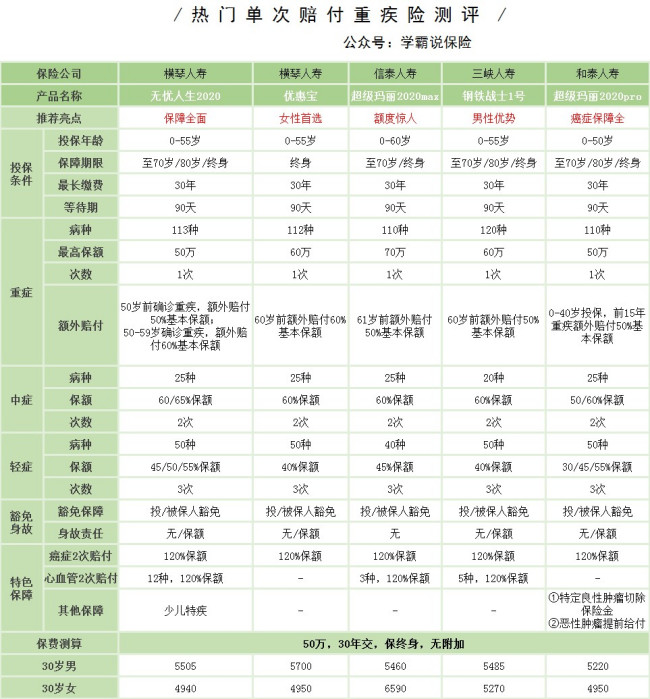

下面这几款重疾险性价比还不错,朋友们可以先看看:

要是需要更优惠一点的重疾险,不妨了解一下这几款 2.医疗险《十大便宜好价的重疾险大盘点!》

现在的年轻人大多承受着学习和工作的压力,还有不少人喜欢熬夜,随之而来的,不仅是掉发速度惊人,还有身体的小毛病。可能大家会觉得,只是小病小痛,花不了几个钱,可是,要是病得严重些,需要住院了,住院费相信大家都心里有数吧。

由于年轻人的保险预算费用不是很多,建议优先考虑百万医疗险,只需要花几百块钱,买到的就是百万的保障,不算贵的。我找出了几款今年大热的百万医疗险,在这里分享给大家参考吧 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人大多为了工作,奔波于住处与办公地点,而是先到达目的地,还是先发生意外,谁也说不准,意外可不会偏袒任何一个人,意外在这种情况下就比较重要了。

而且意外险并不贵!一份不错的意外保障,一年交一百来块也能买到了,像这几款,对于年轻人来说都比较不错《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总的来说,对于年轻人比较重要的首先是基础的保障,等以后有钱了,再考虑完善保险的配置也不迟。

以上就是我对 "适合二十几岁的年轻人的保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 合众人寿重疾险如何,能买吗?

下一篇: 我今年44岁了,还可以交养老保险吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章