提问:![]() 翘楚

分类:老人保险

翘楚

分类:老人保险

优质回答

市面上所呈现出的老人保险又多又杂,买到一款合适的产品是真的不容易,最近整理了一份超高性价比的老人保险大盘点,可供大家参考: 《最适合老人的七款保险产品合集》weixin.qq.275.com

《最适合老人的七款保险产品合集》weixin.qq.275.com

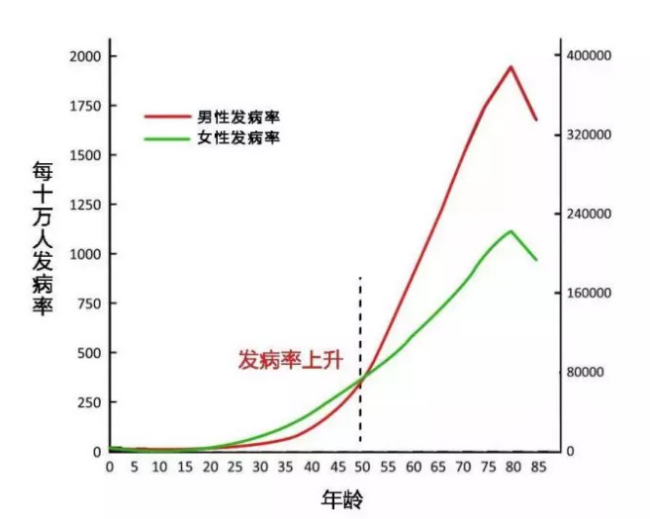

生老病死,是每个人都可能会面临的问题,在疾病发生率的曲线上,年龄越大,尤其是50岁以后,患病的几率会越来越高。

所以呢,给老人买保险,建议配置这几种:医保+医疗险+防癌险+意外险。

1.医保

医保是日常看病最最最基础的保障,对于老年人而言也是最重要的医疗保障,在年龄和健康上没有要求,都可以买,特别是对于无法投保其他商业保险的老年人来说,医保千万要配上。

2.医疗险

老人患病风险高,比如糖尿病、高血压、风湿关节炎、癌症等需要长期服药治疗的病症,对普通家庭来说,这是一笔不小的医疗费用。

百万医疗险就能报销住院产生的合理医疗费用,不管是门诊、手术还是住院费用,一万元以上的医疗费用,可以100%报销,还能0免赔额报销重大疾病如癌症等。作为医保的补充,最大程度上减少费用负担。为了让大家更好更快更高效地买到最合适的产品,我为大家准备了一份百万医疗险排名,不妨参考一下哦~《十大值得买的百万医疗险新鲜出炉》weixin.qq.275.com

3.防癌险

在我国,老年人属于恶性肿瘤最高发的人群。要是老人因为身体健康状况的限制,而买不了百万医疗险,那防癌险就非常值得考虑了。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。防癌险与重疾险对比起来,会便宜很多,而且就算有三高、糖尿病、类风湿等与癌症没关系的病症,可以放心投保。

4.意外险

人一到老年,身体大大小小的毛病就来了,骨质疏松,时常会出现摔倒跌伤的情况,面临着较大的意外风险。再加上老人的恢复能力差,造成意外伤害后治疗周期长,需要长期医疗支出。

要想解决这些问题,为老人配置一款意外险是非常有必要的。意外险一般到65周岁都能买到,保费不贵,健康要求也不高。但是买保险毕竟不是件小事,一不小心就可能踩雷,这里为大家送一份我精心准备的意外险产品合集:《2020年,最值得买的意外险都在这里了》weixin.qq.275.com

以上就是我对 "给50岁左右的老人买什么种类保险好啊,谁介绍个,谢了"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章