提问:![]() 林间暖光

分类:前海聚利宝两全保险(分红型)(新品)

林间暖光

分类:前海聚利宝两全保险(分红型)(新品)

优质回答

两全险由于“保生又保死”的长处,一直吸引了很多消费者的目光。

这不,前海人寿就推出了一款前海聚利宝两全保险(分红型),据说还可以拿到分红!

那这款产品的性价比高不高,值不值得配置呢?下面学姐就来详细分析下!

对两全险不太了解的小伙伴,不妨先来看看这篇险种介绍文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、前海聚利宝两全险(分红型)保障如何?

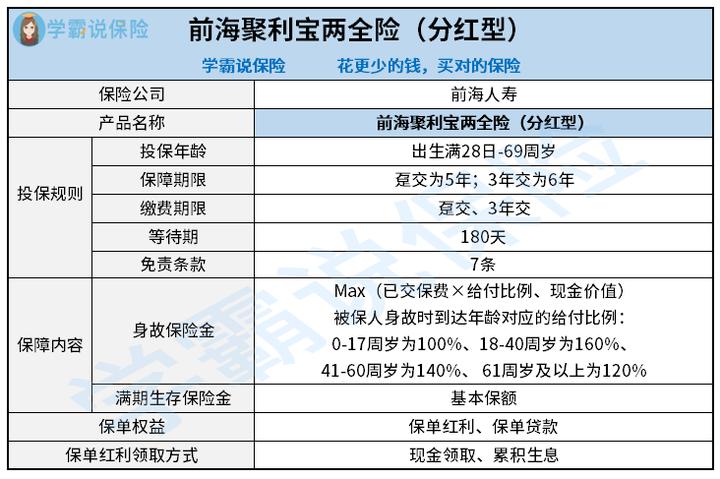

跟以前一样,学姐为大家归纳了这款产品的保障图,大家可以大致了解下:

根据上图可知,这款产品支持出生满28日-69周岁的人群投保,并且对有需求的老年人比较友好;挑选趸交保费的囊括5年保障,选择3年交则保障6年,还有规定7条免责条款。

那么下面学姐就给大家重点分析一下这款产品的保障内容、保单红利和保单权益。

1、保障内容分析

前海聚利宝两全险(分红型)的保障内容是两全险的标配——身故保险金和满期生存保险金。

其中,要是被保人生存至保险期间届满的时候,能得到合同的基本保额作为满期金。但是这款产品的保障期限较短,提供为5年或6年,和追求短期保障的人群相一致。

例如王先生想给孩子提前储备教育金,在孩子读初一之时入手这款产品,选择的基本保额为10万元,那么如若孩子在高二或高三时仍活在世上,就能拥有10万元的满期金,可以用作孩子大学的学费或生活费。

2、保单红利分析

前海聚利宝两全险(分红型)的收益来源除了满期金之外,还有保单红利,可以直接选择现金领取,也支持把红利留存在保险公司,按保司每年确定的利率储存生息后结合需求申请领取。

需要大家注意的是分红是不保证的,它和保险公司分红险业务的可分配盈余关系比较深。如何理解呢?保险公司分红险业务的经营利润要扣除给公司股东的回报、销售人员的佣金、运营成本、理赔支出等等,剩下的才可能成为可分配盈余。

那么,倘若保险公司分红险业务的实际经营情况不太好,消费者获得的分红可能会比较少或者没有。

3、保单权益分析

除了上述提到的保障之外,前海聚利宝两全险(分红型)包含了保单贷款的权益。

假设投保人在保险期间资金周转不开,满足条件的话,可以凭借保单向保险公司申请一笔贷款(最高能够根据自身条件贷保险合同现金价值的80%扣除各项欠款后的余额),帮助缓解经济危机。

假设被保人后期都按时还款付息,这样一来保单不受影响,仍然生效。这项权益从急需一笔钱又不想失去保障的人群的角度来说,实用性比较明显。

关于前海聚利宝两全险(分红型),学姐就先介绍到这里。想了解更多内容,可点击下文:

《前海聚利宝两全险(分红型)到底好不好?看完才知道...》weixin.qq.275.com

二、前海聚利宝两全险(分红型)值得买吗?

综上所述,前海聚利宝两全险(分红型)属于一款非常传统的两全险,具备了最高允许69周岁人群投保、享有保单红利、支持保单贷款等特点。

但是这款产品的保障内容没那么给力,还规定了180天的等待期,也就是说被保人在投保之后,需要等待180天才可以享有全部保障。

现在市面上还有许多出色的同类型产品,大家可以多对比几款产品后再择优投保哦。

倘若希望要长期稳定的现金流,推荐浏览下年金险,可以满足个人养老、孩子教育支出、储蓄理财等多种资金需求。

为了帮助大家选购,学姐特意测评了一款优秀产品——大盈之家养老年金险:

《大家大盈之家养老年金保险推荐投保吗?看完你就知道!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章