提问:![]() 花园宝宝

分类:平安鸿利

花园宝宝

分类:平安鸿利

优质回答

学霸说保险,专注保险测评!市场上的重疾险堕入牛毛,如何挑选适合自己的产品呢?对比一下就知道了~ 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

平安鸿利的返利形式是每三年返还一次保额的8%,从你开始缴费起一直领到被保人身故,这笔钱你可以选择提前支取,也可以先在保险公司存放累计收益。

但平安鸿利的分红是不确定的,这个要看公司的经营情况,可能有,也可能没有。

所以也有很多人会有疑问,这种保险到底买的划不划算,我们来看看详细的产品解析:

平安鸿利是平安公司推出的第一款两全型分红险。 两全险,顾名思义,生死两全保险,既保生又保死。是不是听起来棒极了?但两全险真的如表面那样光鲜亮丽吗?不一定哦~你看看这篇文章就知道了!《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

再来说说平安鸿利这款产品到底好不好呢?我们一起来看看!

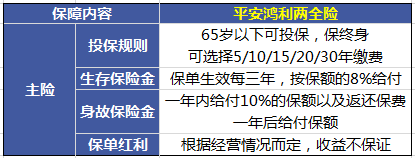

首先列张表,看看它的保障内容:

先来说说优点:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

但是这些缺点实在让人无法忽略:这里有一组真实数据:

1.生存保障金额度太少了。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.收益率不确定。根据经营情况而定,其实就是说,收益或多或少,或有或无,充满不确定性。谁都说不好最后拿到的钱有多少。

这就导致了很多人产生了退保的想法。可是退保扣掉的钱,也不是一点半点了, 那为了减少损失,还有别的招吗?

其实减额交清倒是个不错的方法,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,省下的这笔保费,就可以自由支配啦,拿去买保障型保险或是专心理财就是不错的选择哟~

所以说,买保险是没有那么容易滴,不花点心思怎么行,另外也要遵循“先保障后理财”的原则,别等到买错再后悔就来不及了。如何花最少的钱买到最好的保险?看看我这份指南就够了!《新鲜出炉!买保险的人必备指南》weixin.qq.275.com

以上就是我对 "平安鸿利两全保险如何分红"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 人寿鑫福年年怎么样

下一篇: 新华保险公司红双喜C款分红方式

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章