提问:![]() 仙医

分类:平安鸿利

仙医

分类:平安鸿利

优质回答

学霸说保险,专注保险测评!市场上的重疾险堕入牛毛,如何挑选适合自己的产品呢?对比一下就知道了~ 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

关于退保这个问题要先看一下你之前签的保险合同,上面有注明现金价值,而退保能拿到的金额就是保单第N年的现金价值,你是第几年退保就是第几年的现金价值。

如果能接受这个退保损失的话就可以考虑退保后换一份性价比高点的重疾险,但如果损失较高的话就还是不建议退保了。

因为一般买保险都是建议买以健康保障为主的保险,分红险一般花费都比较高,可以看我详细分析一下平安鸿利:

平安鸿利是平安公司推出的第一款两全型分红险。 你或许会问什么叫两全险?其实就是生死两全,保生又保死的保险。是不是听起来棒极了?然而两全险真的有你想象的那么完美无缺吗?不一定哦~你看看这篇文章就知道了!《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

言归正传,平安鸿利这款产品到底怎么样?咱们就来扒一扒~

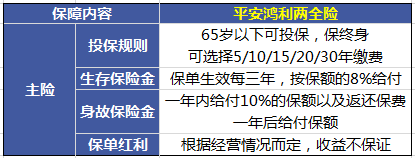

从下图来分析这款产品的保障内容:

从上图我们大致可以看出以下优点:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

对比之下,缺点就比较扎心了:给大家看个真实数据:

1.生存保障金真的少。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.分红不确定。根据经营情况而定,分红多少是说不好的,更有甚者可能没有收益。所以说,谁也不清楚最后能拿多少钱。

很多人发现自己入坑后,都想赶紧退保。但退保只返还一部分保费,会扣掉一笔巨款, 那有什么办法可以减少损失呢?

建议大家可以试试减额交清,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,再用剩余的保费专心理财或选购保障型保险。

所以说,大家购买保险一定要擦亮眼睛,另外也要遵循“先保障后理财”的原则,为了避免大家造成损失,所以就要在买保险之前做对决策。如何花最少的钱买到最好的保险?看看我这份指南就够了!《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "我的保单,平安鸿利两全保险2004(783)每年交2400多,合同30年,能把合同改成10年或20年的吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 太平洋保险鸿发年年的保险合同是什么样的

下一篇: 天安保险是家骗子公司

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章