提问:![]() 靈度

分类:工银安盛

靈度

分类:工银安盛

优质回答

学霸说保险,专注保险产品测评!工银安盛在我国保险公司排名中排第几位?我们根据数据来判断,具体情况看这份最新排名 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

工银安盛是一个值得信任的保险公司吗?首先,我们瞧一瞧这个保险公司实力怎么样。

工银安盛是2012年七月份正式成立的,在上海设立了它的总部,注册资本超过125亿元人民币,是由中国工商银行、法国安盛集团、中国五矿集团公司强强携手打造的。其中60%的股权在中国工商银行手里,问工银安盛和中国工商银行是什么关系的朋友,这下清楚了吧~

还有,看了我国银保监会上一年公开的数据,工银安盛人寿保费收入位居国内保险市场合(外)资寿险公司的第一位。

实力确实是杠杠的,那么产品又怎么样呢?

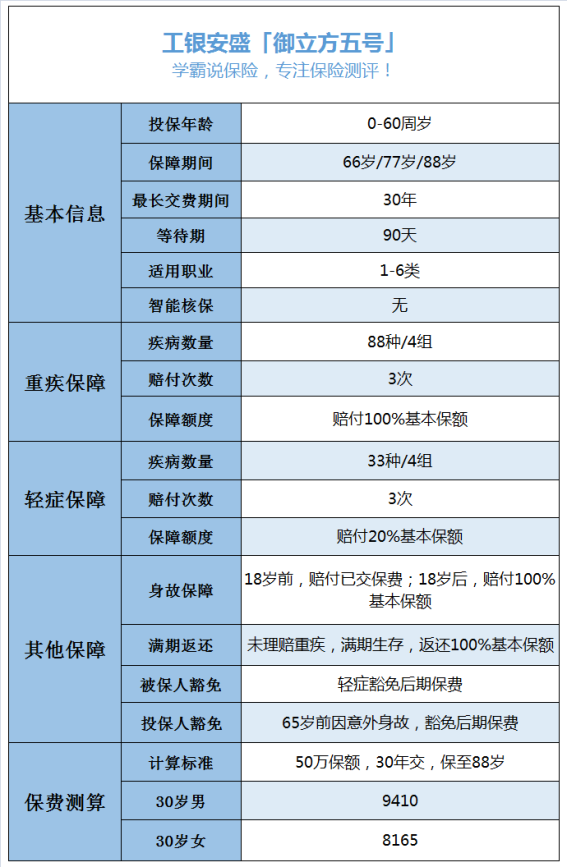

工银安盛的产品很多,最热销的就是御立方5号、御享人生、御如意重疾险等,这里以它的代表性产品御立方5号为例子来展开分析。御立方5号这款产品属于重疾险,可以多次赔付,之前刚刚开始卖的时候,我就探索过了,感兴趣的可以看这一篇文章《网上都说工银安盛「御立方5号」不好?是真的吗?》weixin.qq.275.com

因为篇幅有限制,就先挑一些要点来说说。首先看看产品的保障情况吧:

根据保障内容来看的话,一大特色莫过于期满能够退回所投保额相对的钱,这就意味着我们是有可能在几十年后拿到几十万的,这对比保障期满后给回保险费用的,算是很多的了。

但是缺点也有,例如这几个:

1.保障不全:并没有中症方面的保障,如果是好的重疾险,都会有中症保障的。

2.赔付比例低:轻症只赔付20%,能有30%才算是及格的。

3.间隔期长:重疾和轻症都需要间隔365天才能获得二次赔付,这时间也太不友好了。

4.疾病分组不实用:重疾和轻症都设置了分组,分组就已经很不人性化了,重疾还没有将癌症单独分为一组,能得到赔偿的几率就降低了。

若多这个公司的产品比较认可,这个产品也不是说不可以买,可是再看看其他产品再决定因为是没错的,毕竟买保险又不是买猪肉。为了能让大家能更方便地进行对比,我把市面上优秀的重疾险都找出来了《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "天津工银安盛人寿保险有限公司怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 康宁保险具体怎么回事

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章