提问:

![]() 三年剩晚

分类:国寿相伴福重大疾病保险(惠享版)(新品)

三年剩晚

分类:国寿相伴福重大疾病保险(惠享版)(新品)

优质回答

当今重疾发病率一点点地增高了,患上重疾的人越来越了,这种情况下产生了不低的治疗费用,面对普通家庭,面临沉重的经济压力。

这样一来,众多小伙伴都有意向通过重疾险,继而将疾病带来的经济风险转移掉。

恰恰,中国人寿向市场推出了相伴福重大疾病保险(惠享版)这款新产品,涵盖重疾多次赔,能够进一步减少人们对于重疾治疗资金的担忧。

接下来,学姐就仔细测评一下这款产品,看一看值不值得入手!

由于篇幅有限,对于这款产品更多的分析,学姐放到这篇文章里:

《国寿相伴福重疾险(惠享版)保障大公开!这两点要注意!》wexin.qq.275.com

《国寿相伴福重疾险(惠享版)保障大公开!这两点要注意!》wexin.qq.275.com

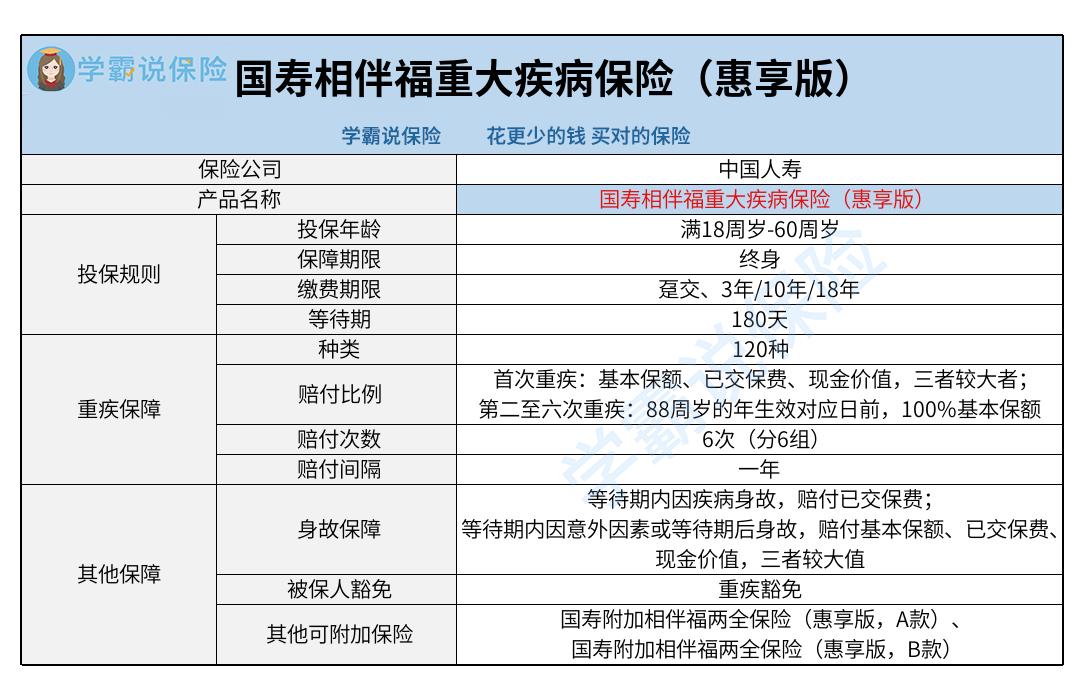

一、相伴福重大疾病保险(惠享版)保障如何?

首先,我们来看这款产品的精简图:

1.缴费期限可选

拿相伴福重大疾病保险(惠享版)的缴费期限来说,主要提供了趸交、3年交、10年交和18年交。

趸交的含义是一次性交清保费,如果被保人不愿意分期缴纳,这样一来可选择趸交。

然而重疾险的总保费大多比较高,倘若选择趸交,就普通家庭而言压力可不小。这样一来,大家选择分期缴纳保费是比较可行的。

如果基本保额和保障一样,选择越长的分期缴纳方式,这样一来每期只需缴纳越低的保费,缴费负担就越轻。

除外,缴费期限越长,触发保费豁免的可能性也会更大,投保人的缴费压力能够得到降低也说不定。

相伴福重大疾病保险(惠享版)最长允许分为18年交,算得上是比较不错的。

如果对缴费期限还是有疑惑的话,可以看这篇文章了解一下:

《缴费年限怎么选才不会亏?》wexin.qq.275.com

2.疾病分组

相伴福重大疾病保险(惠享版)的保险保障针对的是重大疾病,经过疾病分组,被划分成了6大类。

疾病分组,是指将疾病分类为小组,按组别进行赔付,通常每个小组只有一次保险理赔的机会。

当被保险人第一次患上A类疾病并获得理赔时,自首次疾病确诊起间隔一段时间后,再次患上了a组的疾病,这时将得不到保险公司的理赔。

碰到疾病分组,我们需要认真评估其合理性。

若是疾病分组不灵活,高发疾病若是在一组的话,那么就非常容易出现首次重疾获得理赔后,再次患上合规重疾的情况下无法享受理赔。

市面上出现的很多多次赔付重疾险,有的产品包含的重疾是不分组的,和重疾分组的产品进行对比,疾病获赔率比较高。

那么我们如何看疾病分组是否合理呢?可以看这篇文章了解:

《重疾险选分组好还是不分组好?关键看这点!》wexin.qq.275.com

3.可附加两全险

相伴福重大疾病保险(惠享版)还可附加国寿相伴福两全险(惠享版A/B款)。

这两款附加险,保障期限都是保至88周岁的年生效对应日。A款的保障内容为身故保险金和满期保险金;B款的保障内容涵盖了身故保险金、生存金和满期保险金。

若是被保人加选A款附加险,没有出险,在88周岁的年生效对应日依然康健,则给付主险和附加险的已交保费之和。

在被保人加选B款附加险的情况下,未出险生存至68周岁的年生效对应日,使被保人拥有主险和附加险的已交保费之和的30%;没有出险,在88周岁的年生效对应日依然康健,则让被保人领取到主险和附加险的已交保费之和的70%。

朋友们可以遵照自己的条件来决定是否加选附加险,以及加选哪款附加险。

二、相伴福重大疾病保险(惠享版)这点需注意!

相伴福重大疾病保险(惠享版)主要囊括了重疾保障、身故保障和被保人豁免。

而眼下市面上的同款式产品,有的还会涵盖轻中症保障,比较出色的赔付比例分别可添加30%/60%基本保额。

当被保人患上轻症/中症疾病时,达到理赔要求,就能够领取到对应的赔偿。

除此之外,有的还会具备轻中症额外赔,比如凡尔赛plus重疾险,如果被保人是在60周岁前首次检查出轻症/中症疾病,还能额外领取到一次15%基本保额的保险金,能够使被保人有机会拥有更多赔偿金。

然而,相伴福重大疾病保险(惠享版)没有包含轻中症保障。如若被保人会诊出轻症、中症疾病时,就无法获得理赔了。只有与理赔标准相符,才能够获得理赔。

总的来说,相伴福重大疾病保险(惠享版)缴费期限相对灵活,能直接选择附加两全险,但重疾有分组,且没有轻中症保障,想要投保的同学要考虑清楚再添置!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章