提问:![]() 何曾知己

分类:招商信诺女性特定重度恶性肿瘤疾病保险

何曾知己

分类:招商信诺女性特定重度恶性肿瘤疾病保险

优质回答

恶性肿瘤自始至终都是女性朋友们看重的健康问题。日常生活的时候,工作加班、作息不规律、饮食不均衡等原因可能会导致女同胞们罹患一些特定疾病,类似于乳腺癌、子宫癌等。

据说许多消费者一直在关注招商信诺人寿的女性防癌险产品,今天学姐就给女性朋友们测评一下它们家的女性特定重度恶性肿瘤疾病保险(互联网专属),了解这款产品的具体保障机制,值不值得大家选购这款产品。

想抢先知道测评结果如何的小伙伴,可以点击这篇文章一睹为快:

《招商信诺女性特定重度恶性肿瘤疾病保险值得入手吗?看完再说!》weixin.qq.275.com

《招商信诺女性特定重度恶性肿瘤疾病保险值得入手吗?看完再说!》weixin.qq.275.com

一、女性特定重度恶性肿瘤疾病保险(互联网专属)保障怎么样?

大家可以先看看这款产品的保障图再进行测评:

从保障内容中可以比较清楚地看到,女性特定重度恶性肿瘤疾病保险(互联网专属)的保障内容十分简单,只设置了一项女性特定重度恶性肿瘤保险金。接下来学姐给大家梳理一下这款产品的保障内容。

1、恶性肿瘤-重度保障范围窄

这款产品要求被保人假如在等待期后第一次罹患合同规定的特定恶性肿瘤-重度,保险公司会提供数额为基本保额的女性特定重度恶性肿瘤保险金。并且这项保险金只提供一次,要明了市面上有不少同类型产品是覆盖有恶性肿瘤-重度多次赔的。比较之下,这款产品的保障力度不是那么出色。

还有,它涵盖的恶性肿瘤-重度,仅是指子宫、子宫颈、乳房、阴道、外阴、卵巢、输卵管等部位细胞异性化变异的原发性恶性肿瘤-重度。要是原发于其他器官或其他组织或器官的癌细胞转移、浸润而来的恶性肿瘤-重度,保险公司是可以不予赔偿的。由此可见,这款产品在恶性肿瘤-重度的保障范围上比较窄。

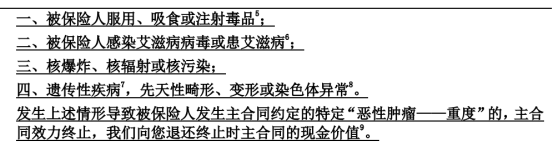

2、免责条款较少

免责条款可以这么理解就是保险公司不承担保险责任的内容或情形。免责条款越少,代表保险公司需要承担责任的范围也就越广。按照下图提供的信息,这款产品的免责条款只有4条,跟那些免责条款设置在八九条甚至十几条的同类型产品对比一下,这款产品的免责条款数量更少一点,对被保人更为有利。

不知道怎么看免责条款的小伙伴,建议投保前看看这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

二、买女性特定重度恶性肿瘤疾病保险(互联网专属)前,务必看看这几点!

1、等待期较长

等待期也可以理解为是保险公司的免责期和观察期,等待期内被保人要是因为非意外事故出险,保险公司则不承担保险责任,所以等待期越短越有利于被保人尽早获得保障。

从保障图来看,这款产品存在180天的等待期。和那些等待期设置在90天的同类型产品相比,这款产品的等待期算得上是较长的,被保人需要等待更长时间才算真正得到全部保障。

那等待期内出险就没得赔了吗?那可不一定,看看这篇文章就知道了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、没有恶性肿瘤-轻度保障

这款产品是只保障恶性肿瘤-重度的,不过大家要清楚一点,在市面上的保险中,防癌险是优秀的除了能保恶性肿瘤-重度外,恶性肿瘤-轻度也是能保的。

比如就卵巢性腺间质瘤中的颗粒细胞瘤来说,便是恶性肿瘤-轻度中的一种,如果发现得早就会有较高的治愈率。况且在恶性肿瘤中,尽管算是轻度症状,但是治疗起来也是需要不少费用的。由此可见,这款产品不保恶性肿瘤-轻度是个缺点,在保障内容方面还可以进一步完善。

总的来说,女性特定重度恶性肿瘤疾病保险(互联网专属)这款产品虽然免责条款较少,但是它也存在恶性肿瘤-重度保障范围窄、等待期较长和没有设置恶性肿瘤-轻度保障的缺点。想考虑这款产品的小伙伴需要参考自己的实际情况综合考虑后再做决定。当然还可以看看市面上其他保障更加优秀的女性防癌险,再选择符合自己情况的产品投保。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章