提问:![]() 杯鸠

分类:中国人寿

杯鸠

分类:中国人寿

优质回答

学霸说保险,专注保险测评!中国人寿在保险公司中排名如何?看看这份榜单你就知道啦: 《排名前十的保险公司榜单》weixin.qq.275.com

《排名前十的保险公司榜单》weixin.qq.275.com

要查询中国人寿的保险理赔很简单,直接进入中国人寿的官网,点击“服务中心”一栏即可看到“理赔服务”这一选项,里面有理赔指南以及个人理赔信息查询等。

买保险最重要的就是理赔,一个保险公司有没有实力理赔是很关键的。如果还不了解中国人寿公司的整体实力,可以看一下我对它的详细介绍。

中国人寿好不好?我们往下看看就知道了!

1.公司规模

中国人寿保险公司成立于1949年,是新中国第一家保险公司,总部在北京,此外还在国内多地开设了分公司。在中国商业保险集团,中国人寿算得上是龙头企业了,是少有的资产过万亿的保险集团,另外也是中国资本市场的最大机构投资者中的一位大佬。

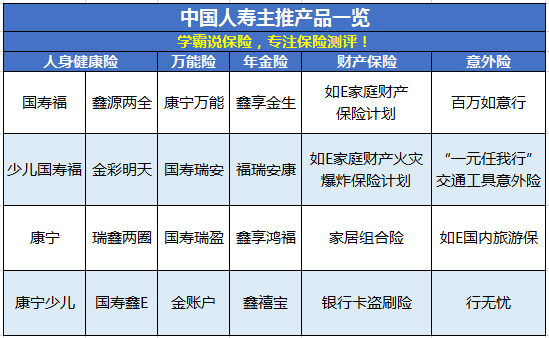

2.产品介绍

中国人寿经营的保险主要有以下几种:财产损失保险、人身健康保险和意外伤害保险等。主推产品如下图所示:

产品这么多,哪些产品比较好呢?话不多说,直接奉上我刚整理好的干货:《新鲜出炉!性价比排名前七的【中国人寿】保险产品》weixin.qq.275.com

3.赔付能力

保监会提出的两大硬性指标,用来衡量保险公司偿付能力是否充足的标准,1.核心偿付能力充足率高于50%;2.综合偿付能力综合率高于100%。直接放图,中国人寿赔付能力的最新数据如下:

讲道理,中国人寿的偿付能力确实挺不错的!和其他保险公司对比,中国人寿的偿付能力水平如何?推荐大家看看这份榜单:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

4.服务评级

服务评级怎么来?是保监会根据保险公司销售、承保、保全、理赔、咨询、回访、投诉等业务流程,以此整体评价保险机构的服务情况,再来说说服务评级的设定:分为A、B、C、D四大类共10级。中国人寿的服务质量还是不错滴,评级为BBB,口碑良好。

如你所见,中国人寿不管是在公司规模、产品、赔付能力还是服务评级,都是非常有实力的!如果你有大公司情怀,中国人寿绝对是个不错的选择。

以上就是我对 "中国人寿保险理赔怎样查询"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章