提问:![]() 老旧痛心

分类:重疾险买消费型的好还是返还型的好有什么推荐吗

老旧痛心

分类:重疾险买消费型的好还是返还型的好有什么推荐吗

优质回答

重疾险在保险行业中一向是比较受消费者欢迎的险种,它具有补偿被保人收入损失、有钱治病、有钱做康复治疗的作用。不但如此,它还含有消费型和返还型等类型。

可能很多小伙伴都不知道消费型重疾险和返还型重疾险哪种会比较好一点,今天我们就来研究一下它们的不同点是什么,最后跟大家推荐一下值得考虑的产品。

一、消费型重疾险和返还型重疾险的区别?

费型重疾险和返还型重疾险在保费,保险期限,适合的人群等方面都有很大的区别,我们这就来了解一下究竟有哪些不同点:

1、消费型重疾险

消费型重疾险的意思是被保人出险后,保险公司会给付一笔钱。假设保障期满后被保人都没有出险,保费便不进行退还。消费型重疾险主要提供定期保障的重疾险产品,普遍而言保障10年、30年或者保至70岁和80岁。消费型重疾险有双重保障,消费者用很少的钱就能获得比较高的保额。消费型重疾险的保费不高,即使是普通工薪家庭,也可以消费得起。消费型重疾险比较适合经济条件有限或者具有很厉害的投资能力并能保证储蓄的人群。

不过可能有小伙伴担心要是不出险,消费型重疾险的保费是不是白交了呢?小伙伴们看完这篇文章就知道了:

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

2、返还型重疾险

返还型重疾险是指被保人要是在保障期限内出险,可享受赔付;如果没有出险理赔,这样一来合同约定的年限到来后,保险公司将向被保人返回一部分钱。返还型重疾险不但配备了重疾保障,满期如果没有出险的话,能支持一定的金额返还,产品的保费上比起消费型重疾险必定高出一大截,值得高净值人群购买。纵然返还型重疾险会将一笔钱进行返还,然而我们也应该联想到通货膨胀的问题。由于返还的金额是按照当前的费率设置的,可能几十年后,这笔钱就不如现在值钱了。

想了解更多关于返还型重疾险的内容的小伙伴,不妨看看这篇文章:

《有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!》weixin.qq.275.com

整体而言,消费型重疾险和返还型重疾险存在的区别是,消费型重疾险的保费比返还型的保费低,而返还型重疾险除了能提供保障,在没有出险的情况下一般都能返本。

二、哪款重疾险最值得买?

不但有消费型重疾险和返还型重疾险,除此之外还有储蓄型重疾险。储蓄型重疾险换句话说就是同时设置了保障功能和储蓄功能的重疾险,属于保险公司,依据消费者需求而制定的一款产品。简单来讲就是如果被保人在保障期限内出险,如此一来可以按照合同约定进行理赔;但如果没有发生任何出险情况,那么直到被保人身亡,保险公司会给付受益人一笔钱。储蓄型设置的的保费位于消费型和返还型中间,不但能够获得保障,还能够实现储蓄,因此得到不少消费者的青睐。

现在重疾险市场上有不少储蓄型重疾险,不过产品质量有好的也有不好的,选择也比较麻烦。但是根据学姐的对比分析和观察,发现同方全球人寿的凡尔赛plus重疾险是一款非常不错的储蓄型重疾险。

这款产品的基本保障内容添加了轻中重症,轻中重症还包含了额外赔付,重疾可以获得的最多额外赔付金额是80%基本保额。优秀的轻中症的赔付比例是30%和60%。还涵盖了身故保险金和保费豁免保障。除此之外还可选重疾豁免保费和恶性肿瘤-重度扩展保险金保障。

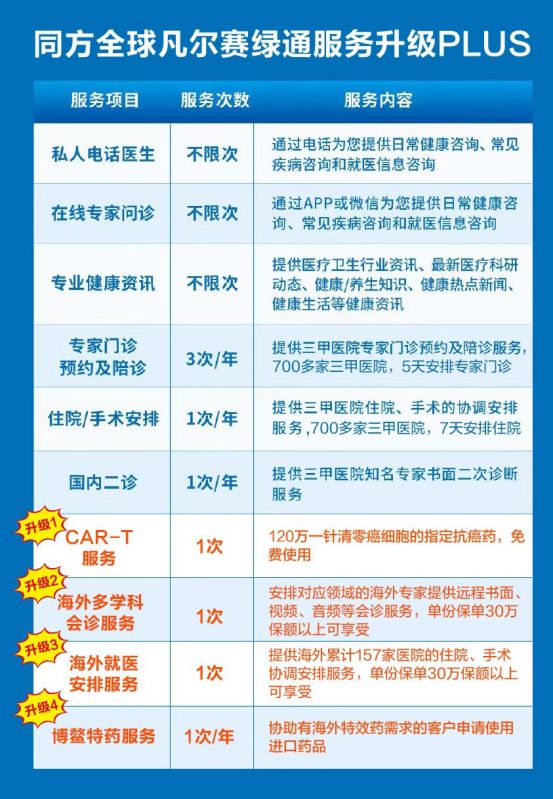

最让学姐眼前一亮的是它的绿通服务,让学姐深深感受到了同方全球人寿真的可谓是财大气粗。凡尔赛plus不光支持私人电话医生、在线专家问诊、专业健康资讯、专家门诊预约和陪诊、住院和手术安排、国内知名专家二诊这6项基本服务,这段时间又把CAR-T服务、海外多学科会诊服务、海外就医安排服务、博鳌特药服务加进去了。升级优化以后的绿通服务,完全可以能让好多患者看得起医生、用得起药等等。像它的海外就医安排服务,进而让许多在我国得不到最高质量治疗的患者,可以通过海外就医,有效地解决了许多患者就医难的问题。

从下图中我们很容易看到凡尔赛plus原本的绿通服务的服务内容和升级版本全部的服务内容:

如果想看凡尔赛plus的保障内容具体分析,那千万别错过这篇深度测评文:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

总体来说,假设没有足够的经济实力,选择消费型重疾险便可以了,如若经济条件允许,想得到更全面的保障的同时“钱还不打水漂”,如此一来可以配备储蓄型重疾险,就凡尔赛plus而言就是非常优异的一款产品,有兴趣买储蓄型重疾险的小伙伴们一点要珍惜机会咯!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章