提问:![]() 誠字十三画

分类:大病医保

誠字十三画

分类:大病医保

优质回答

大病医保是社会保险中医疗保障的一部分,对新农合、城乡居民医保、社保这种保险的具体区别还有不清楚的,不妨看看这篇文章: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

一、保险公司那么多,哪家好?

如果您想从保险公司入手挑选产品的话,可以看看我从股权结构、经营稳定性、拳头产品、市场认知四大维度做出的这份保险公司综合实力榜单: 《新鲜出炉!中国十大保险公司排名!》可以作为参考。

二、6岁女孩必备保险有哪些?

大病医保指大病患者的高额医疗费在城乡居民基本医疗保险报销后可以再次进行补偿的一项制度性安排。

我看到很多的提问都是关于大病医保保什么疾病的问题,其实我国对大病医保涵盖的病种病没有统一的标准,总体来看,规定报销的范围有两种方式:

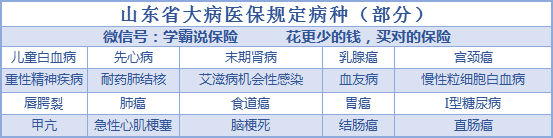

1.按疾病病种参与报销。比如一些省份是明确规定了大病医保的病种。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在医保报销后,可在大病医保进行第二次报销。

这两种有一点是一样的,只有参加了医保才能投保大病医保,且这些需要报销的医疗费用要“符合居民医疗保险报销范围”。如果想要了解大病医保是怎么进行参保、报销比例等更多内容,这篇文章肯定能解答你的疑惑:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

但是,大病医保和医保一样,它的报销范围受到三目录的限制,例如好些进口药、特效药、抗癌药都没办法进行报销。

更何况,生病时没法去工作丧失了经济来源,日常生活费用没了保障,还有后期康复费用等等靠大病医保是没法解决的。

假如希望这方面的费用有保险可以一并负担,可以考虑购买重疾险。重疾险是在发生大病后提供的保障,当被保险人患了保险合同规定的重疾后,保险公司就会进行理赔。这笔赔付款没有用途方面的制约,所以保额只要买得够,就能多方面地使用这笔钱。

市面上重疾险有很多,想买到好的不容易,贴心的我帮你们准备了质高价低的重疾险宝藏资料:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "女儿6岁半了,想保一份商业大病险,请问哪家保险公司的产品好?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章