提问:

![]() 冷意莫无心

分类:建信金管家(臻享版)终身寿险(万能型)(新品)

冷意莫无心

分类:建信金管家(臻享版)终身寿险(万能型)(新品)

优质回答

特别多中产阶级以上的人群,希望投保保险,一边获得保障,同时使资金增值。

如此一来,特别多小伙伴入手终身寿险。

刚好,建信人寿上架了一款金管家(臻享版)终身寿险(万能型),不只配备了终身的身故保障,再者涵盖了万能账户,有较多的小伙伴对该款产品比较感兴趣。

今天,学姐就来测评这款产品,一起来看看是否值得入手!

由于篇幅有限,更多的细节分析学姐都放到这篇文章里:

《深度分析!建信金管家(臻享版)终身寿险(万能型)这两个细节要注意!》wexin.qq.275.com

《深度分析!建信金管家(臻享版)终身寿险(万能型)这两个细节要注意!》wexin.qq.275.com

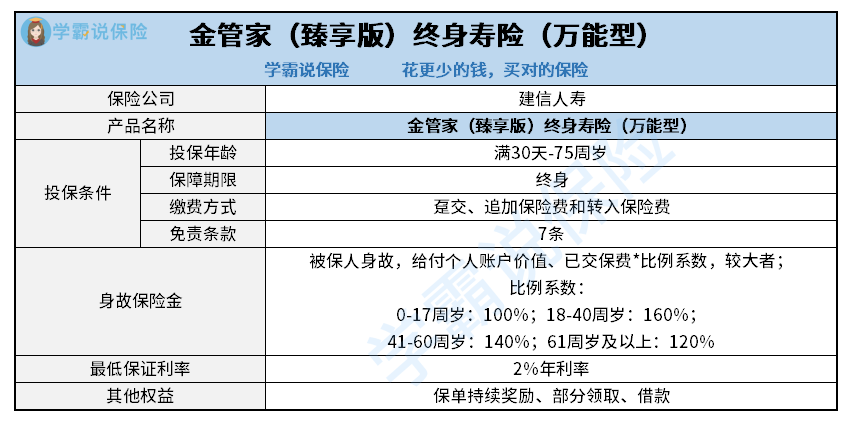

一、金管家(臻享版)终身寿险(万能型)有什么保障?

首先,我们给大家讲解这款产品的保障图:

1.投保年龄范围广

利用保障图可以看到, 可以看到金管家(臻享版)终身寿险(万能型)的投保年龄为满30天-75周岁。

意思是,出生达到了30天以上,在75周岁以上,都有资格配备这款产品。

这个投保年龄很广,覆盖了很多人群的年龄段。

现在市场上几乎相同的产品当中,投保年龄最高要求是60、65周岁,而金管家(臻享版)终身寿险(万能型)设置的投保年龄最高为75周岁,是很好的。

投保年龄越广泛,与更多消费型的投保需求相符。

2.身故保障

金管家(臻享版)终身寿险(万能型)的保障内容比较简单,主要保障身故。

如果被保人在保障期限内身故,那么保险公司就会把一笔身故保险金给予受益人。

关于这笔身故保险金,与被保人身故的年龄离不开关系。

要是被保人出险时处于41-60周岁这个年龄范围,这时候的比例系数为140%,受益人能够领取140%已交保费和个人账户价值的较大者。

针对41-60周岁的人群,大多数是家庭的经济支柱,大部分上有老下有小,一旦不小心发生保险事故,家庭经济将会受到剧烈冲击。而这时候若是符合理赔条件,保险公司至少会遵循合同赔付一笔不低于140%已交保费的金额,比方说个人账户价值非常大,则按照个人账户价值进行赔付。

这时,能够留下一笔相当大的资金,协助被保险家庭维持日常生活。

3.保单持续奖励

金管家(臻享版)终身寿险(万能型)除了身故保障外,还添加了保单持续奖励。

若是被保人持有保单一直到第6个保单周年日24时,被保人可以领取到一笔保单持续奖励,这笔持续奖励金额为前6个保单年度内累计转入保险费之和的1%。

若是被保人仍然持有保单,同时每个保单年度有转入保费,从第7个保单周年日开始,每个保单周年日24时如约发放一次保单持续奖励,直到合同终止。

这样设置,被保人以第7个保单周年日为起始线,如果每年都有转入保费,因此每年都能够拥有一笔保单持续奖励,还是非常棒的。

不过要提醒大家,趸交和追加保费是不能拿到保单持续奖励的。

二、金管家(臻享版)终身寿险(万能型)这两点一定要注意!

1.最低保证利率

最低保证利率的意思,可以理解为是保险公司答应给到我们账户的最低利率,对于超过保证利率的收益,都是不保证的。

要清楚而今市场上的万能型保险,最低保证利率的范围主要是在1.75%-3%之间,有的产品最高添加了3%。

而金管家(臻享版)终身寿险(万能型)的最低保证利率仅有2%,超过2%的收益都是不太稳定的。

如果你对万能险还是不太了解,可以看这篇文章了解一下:

《用万能险理财,收益稳定又安全?一文起底万能险!》wexin.qq.275.com

2.缺乏全残保障

当前市场上的同类产品,除了设置了身故保障外,还会提供全残保障。

全残保障说白了,实际上就是一旦被保人发生全残时,这时失去了工作能力,这时候得不到经济来源,只要符合理赔要求,就能够按照合同获得一笔赔偿,有助于减轻被保人的经济负担。

提醒大家金管家(臻享版)终身寿险(万能型)并没有囊括全残保障,倘若被保人在保障期内不小心全残,保险公司是不提供赔偿的,只能后续身故时,符合规定保险公司才会提供一笔身故保险金。

目前市场上的终身寿险,优秀的并不少,若是想要货比三家,可以看看这篇榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》wexin.qq.275.com

总的来说,金管家(臻享版)终身寿险(万能型)虽然投保年龄范围广,规定了身故保障和保单持续降奖励,需要注意的是这款产品提供的最低保证利率仅为2%,而且没有考虑到全残保障,准备购买的小伙伴要考虑清楚再投保!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章