提问:![]() 一勺软萝

分类:大病医保

一勺软萝

分类:大病医保

优质回答

大病医保是社会医疗保险体系的一部分,如果对新农合、城乡居民医保、社保还有疑问,这篇文章可以帮助你: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

平安福和金佑人生都是重疾险,保障内容却大有不同,下面就来对比一下。

一、平安福

平安福是市场上比较热门的重疾险产品,来自于中国平安,每一年至少进行一次升级,今年已经升级到了平安福20这个版本。新版本出来时,我就仔细研究过,然而研究结果竟然是差别微乎其微?具体内容看这篇文章:《新版平安福20来了!这个不足还是没改...》weixin.qq.275.com

我们直接看平安福20和之前的版本比较情况:

从图片能知道,跟之前的版本对比的话,平安福20的保障基本上没有太大的改变,只是取消了捆绑销售长期意外险。

但是做得不好的缺点还是不改!例如这几个缺点就没改:

1. 保障不全面:中症方面的保障还是没有,如果有中症保障,才能够得上优秀重疾险产品的标准。

2. 赔付比例低:若患轻症,只有20%的赔付比例,这个比例算是很低的。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:平安福20不包含被保人豁免,有需要的只能附加了,如果附加了那么费用也上升了,而好的产品会自带这一项保障。

总的来说,平安福20的性价比不是太高,若是普通的工薪家庭,也可以选择其他更优秀且价格更低的重疾险产品。

大家可能对比起来会觉得很费劲,不必担心,我在反复对比之后,挑选出了一些不错的重疾险,大家可以按照自己的需求进行对比之后再购买>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

二、金佑人生

大病医保是什么呢?其实就是大病患者在治病过程中产生的医疗费用不仅可以在城乡居民基本医疗保险进行报销,还可以在大病医保进行补偿报销。

不少人都在问我大病医保保障的范围包括哪些,其实目前全国各地都没有统一标准规定“大病”的病种是哪些,总的来看,规定报销范围的有两种不同的政策:

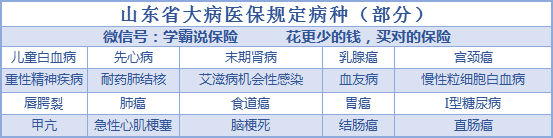

1.按疾病病种参与报销。比如一些省份是明确规定了大病医保的病种。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在医保报销后,可在大病医保进行第二次报销。

这两种方式都有一个共同的前提,那就是:参加了医保才能投保大病医保,且这些医疗费用都要求在“符合居民医疗保险报销范围”才能进行报销。如果想要了解大病医保是怎么进行参保、报销比例等更多内容,这篇文章肯定能解答你的疑惑:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

不过,大病医保的报销范围会受到医保三目录的限制,比如一些进口药、特效药、抗癌药这些就没办法进行报销了。

更何况,因为生病而没办法去工作的收入损失、后期需要康复以及日常生活等费用都是没法用大病医保进行报销的。

如果想要这部分的费用也能报销,可能投保重疾险会更适合你。重疾险是在发生大病后提供的保障,保险公司在被保险人患了保险合同规定的重疾后,就会赔付一笔钱给被保险人。这笔资金是不限制用途的,所以只要保额买得够,怎么使用都是你的个人自由。

市面上的重疾险有很多,买到好的不容易,我筛选出目前市面上高性价比的重疾险,感兴趣可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "请问 太平洋的大病险 金佑人生和 平安的平安福哪个更好一些"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章