提问:![]() 潦草离散

分类:友邦永丰宝增利保险计划

潦草离散

分类:友邦永丰宝增利保险计划

优质回答

有些小伙伴正在认识一些保险产品,想要通过保险来为自己添加保障,并且为未来存储一笔资金。

而友邦人寿正好发表了一款永丰宝增利保险计划,不只有保障还包括收益,吸引了好多小伙伴关注。

今天学姐就来检测这款保险计划,一起来看看是否值得购买!

由于篇幅有限,还有更多的分析,学姐都放在这篇文章里了:

《友邦永丰宝增利保险计划保障全面?一文详解!》weixin.qq.275.com

《友邦永丰宝增利保险计划保障全面?一文详解!》weixin.qq.275.com

一、友邦永丰宝增利保险计划有什么亮点?

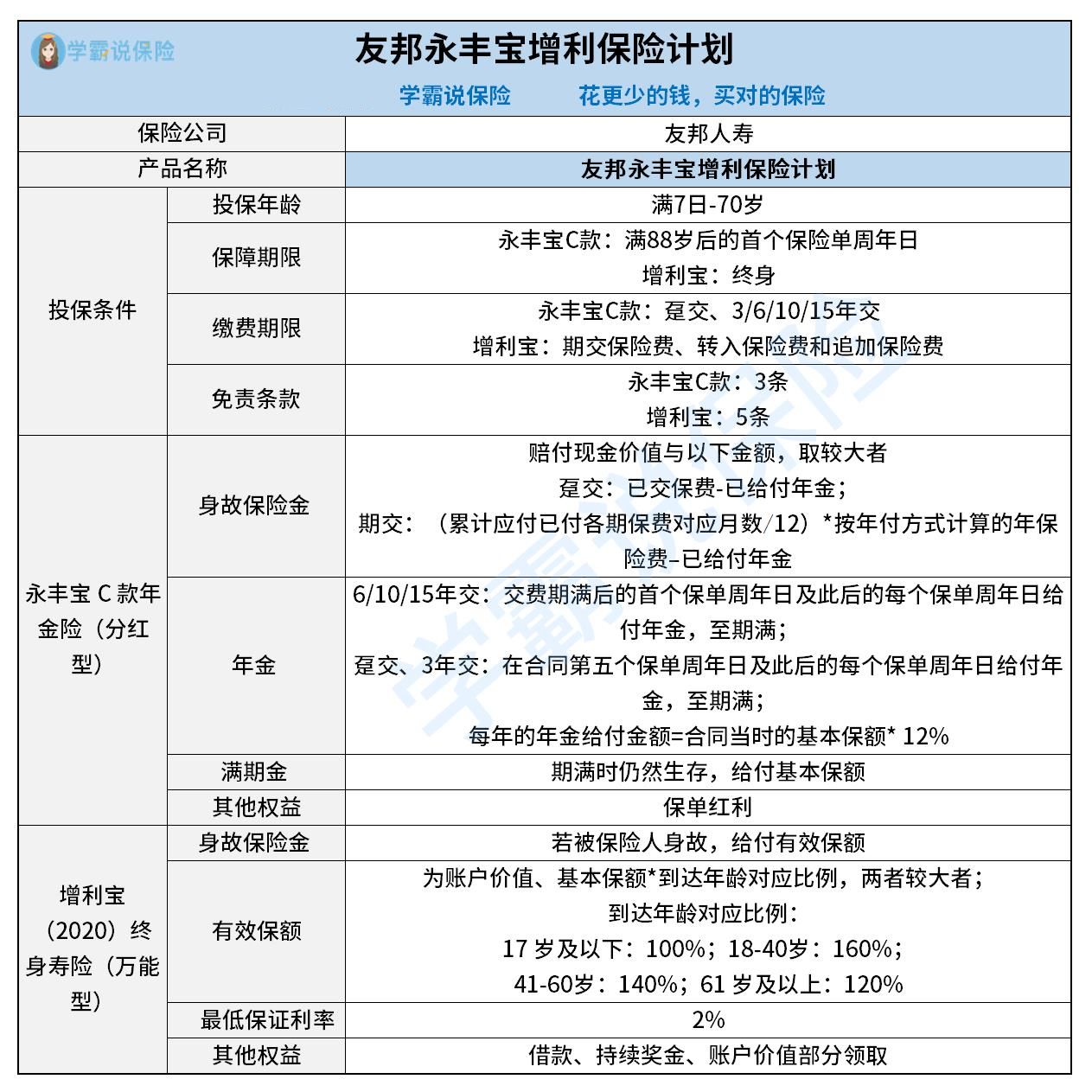

首先,我们来熟悉熟悉这款保险计划的精华图:

有关保障图的信息,我们可以知道永丰宝增利保险计划主要有永丰宝C款年金险(分红型)和增利宝(2020)终身寿险(万能型)组成的,那么之后我们查看一下这款保险计划有什么闪光点。

1. 投保年龄范围广

永丰宝增利保险计划的投保年龄,当今设置为满7天-70岁,这个投保年龄范围是很大的。

当今市场上的同类产品,一般情况下最高允许60、65周岁人群投保,最低允许满28天人群投保。

而永丰宝增利保险计划最高支持70岁人群投保,最低支持满7天人群投保,相比较下是比较贴心的,可以让很多人根据投保需求来选。

投保年龄越广泛,就有更多的人群可以进行投保,对消费者来说是比较贴心的。

2. 免责条款少

其次永丰宝增利保险计划中,永丰宝C款年金险(分红型)添加了3条免责条款,增利宝(2020)终身寿险的免责条款为5条,而这两款保险的免责条款前三条是一样,所以算得上是比较少的。

现在市场上的年金险和终身寿险,免责条款大多数是在5-7条,比较让人满意的则只有3条。

所以从永丰宝增利保险计划的免责条款来说,总体上还算达标。

免责条款说白了是保险公司不承保的范围,跟免责条款关联的保险事故,保险公司都是不理赔的。

因此免责条款越少越好。

3. 保障内容丰富

永丰宝C款年金险(分红型)的保障内容主要提供了身故保险金、满期金和年金。增利宝(2020)终身寿险(万能型)的保障内容主要涵盖了身故保险金。

若是被保人在保障期限内身故,符合理赔要求,那么就可以获得两份保险的保障,拥有两笔赔偿。

如果被保人投保时准备选择趸交或3年交,那么以合同的第5个保单周年日为分界线,每年生存都能拥有一笔年金,领取至满88岁后的首个保单周年日结束。

假使被保人投保时计划选择6年/10年/15年交,那么自缴费期满后的首个保单周年日起,每年生存都能获得一笔年金,领取至满88岁后的首个保单周年日为止。

若是被保人一直生存,年金允许从约定时间领取到满88岁后的首个保单周年日,这时还能到手一笔满期金,总体上是很优秀的。

二、友邦永丰宝增利保险计划投保前必看这两点!

1. 分红不保证

其次永丰宝增利保险计划中,永丰宝C款年金险(分红型)这款产品虽然提供了保单红利,但是要注意一点,保单红利稳定性比较差。

分红说白了就是保险公司会将上一会计年度的可分配盈余,根据一定的比例、以红利的方式分配给客户,保险公司并不可以保证每年都会有红利分配。

所以分红收益是不稳定的,追求分红收益的小伙伴要注意了。

如果对分红还是不了解,可以看这篇文章详细了解:

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

2. 保证利率低

再来看看永丰宝增利保险计划中的增利宝(2020)终身寿险(万能型),这款产品包含了万能账户,但是最低保证利率为2%,算得上是比较低的。

当下市场上提供的万能型保险,最低保证利率往往在1.75%-3%之间,比较出色的产品最低保证利率一般是3%。

最低保证利率说得通俗点就是指保险公司保证最终结算利率不低于的利率。提供的保证利率越高,风险一般就没那么高。

而增利宝(2020)终身寿险(万能型)规定了2%的保证利率,与优秀产品对比差距是比较大的。

学姐针对万能型保险进行了分析,需要深入了解的可以看这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

综合分析,永丰宝增利保险计划虽然投保年龄范围广,提供的免责条款较少,保障内容考虑周到,遗憾的是分红并不保证、最低保证利率低,对比来看,就不是特别有吸引力了。想要置办保险的小伙伴,要考虑清楚再投保!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章