提问:![]() Seyo

分类:智胜人生

Seyo

分类:智胜人生

优质回答

学霸说保险,专注保险测评!最新的热门万能险排名表出来了,建议收藏: 《十款超值热门万能险,你值得拥有!》weixin.qq.275.com

《十款超值热门万能险,你值得拥有!》weixin.qq.275.com

保险到期后,只要符合投保条件依然可以重新再买。

智胜人生是一款万能险,是平安旗下的一款产品。这款保险虽然已经停售了,但是,这款产品在网上还是有比较多的争议的。下面就给大家好好捋一捋这个保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。保障内容看起来似乎还是挺全面的,到底是不是真的那么全面,你往下看就知。

首先,先聊一聊它的主险万能型终身寿险。主要特点是给你配置了一个万能账户,你可以收取一部分的利息,到底有多少利息可以拿是不确定的,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,它得扣掉你的初始费用和保障成本后才开始算利息。

初始费用和保障成本会扣掉多少钱,由于篇幅太长,我就不在这里说明了,你可以去看我的原文,里面有详细的解释:《平安的【智胜人生】还存在着这些不为人知的秘密》weixin.qq.275.com

国家规定的25种重疾病种,这款的重疾险都有保,可是它的保障还是弱了点,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。理赔了重疾的保险金后,赔付的金额是会在你的总保额里抵扣掉的。 举个例子,20万的终身寿险总保额, 不幸患重疾,理赔了10万的保额,寿险保额也只剩10万。

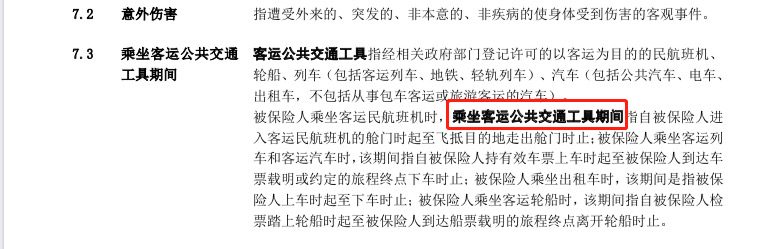

还有一个非常奇怪的点是,意外伤害保险中只有当你乘坐客运公共交通工具发生的意外才被算入保障内容的交通意外。如果你是在坐私家车发生了意外,不好意思,这不赔。这个图是在它的条款里截的,你看:(看下图)

解释到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障内容其实是比很多产品都弱的。这里有一些比较好的消费型重疾险产品,有需要补充购买重疾险的朋友可以看看:《超值!十大值得买的重疾险》weixin.qq.275.com

以上就是我对 "我买了平安智胜人生重疾险10年交费,到期后附加险还能买吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 水滴保买了可以退吗?

下一篇: 请问康惠保保费便宜会影响理赔吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章