提问:![]() 涨红了脸

分类:太平洋鸿发年年

涨红了脸

分类:太平洋鸿发年年

优质回答

学霸说保险,专注保险测评!这时候可以选择一次性交清,后面也就没压力了,但保单还是有效的。正好趁着这个时间有空我写了一篇文章详细介绍了一下,话不多说,大家直接看这篇文章就够了! 《关于鸿发年年,我可是有很多话要说了...》weixin.qq.275.com

《关于鸿发年年,我可是有很多话要说了...》weixin.qq.275.com

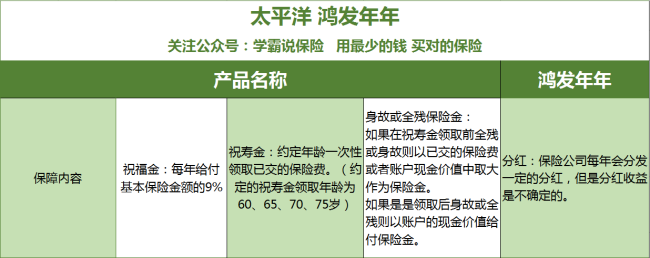

这款产品是一款两全险(分红型),不仅含有理财功能,还有保障意外身故和全残的功能。

我们来看大致的保障内容。

这款产品每份一万元,可以购买多份,缴费期也能选择3年/5年/10年/20年,保障期限为终身,我们来分析一下优缺点。

优点:

1.祝福金可以年年领取一直持续终身

每一年都能领取祝福金,一直持续终生。足够满足大部分人的理财需要。

2.祝寿金领取可以返还所有保费

除了年年领取生存保险金外,还可选择在年满60、65、70、75或80周岁的某一年龄,领取到一笔等于已交保费总额的祝寿金,同时还有年金转换的特殊功能,既保证了账户的资金安全,也可以有效抵抗通货膨胀所带来的影响。

3.身故或全残保障让人没有后顾之忧

太平洋的鸿发年年在合同中提供了身故和全残保障,根据实际情况可以以是否领取过祝寿金为界限,选择从已交保费或者账户中的现金价值中选择合适的赔付金额。

缺点:

1.这款产品的保单分红收益是不明确的,具体是多少我们不清楚,全部是由保险公司决定的。

2.现金流不够灵活,除了祝福金给付的钱外,存进去的钱没有到约定的年龄无法取出,而且如果用退保什么的方式来提取现金,会直接损失很多钱。

3.可见的收益主要体现在后期,年老之后才有所体现,前期不论是保障功能还是理财功能都不太明显。

总结:总的来说这款产品可圈可点,个人建议如果你想要通过保险理财的话,可以购买比较纯粹的年金险产品,在此之前,我写过一篇文章,盘点了一些比较好的年金险产品,如果感兴趣的可以看看~《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "太平洋鸿发年年分红型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 10岁买保险合适不

下一篇: 18岁学生怎么买保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章