提问:![]() 甜心小果奶

分类:中国人寿

甜心小果奶

分类:中国人寿

优质回答

学霸说保险,专注保险测评!为大家奉上最新的保险公司排行榜单,有需要的朋友点击查阅: 《排名前十的保险公司榜单》weixin.qq.275.com

《排名前十的保险公司榜单》weixin.qq.275.com

要查询中国人寿的车险很简单,直接进入中国人寿的官网,点击“产品中心”一栏即可看到相关的车险产品。

我们买保险,明确了需求之后,最应该关注的就是保险公司的实力和产品,如果大家对中国人寿还不了解的话,下面我就给大家详细介绍一下中国人寿的具体情况。

中国人寿好不好?我们往下看看就知道了!

1.公司规模

中国人寿是新中国第一家保险公司,也是一家国有大型金融保险央企。总部位于北京,同时在国内多地开设了分公司。在中国众多的商业保险集团中,中国人寿算得上数一数二了,且中国人寿的资产也是名副其实的万亿身家,在中国资本市场,中国人寿当仁不让成为最大的机构投资者之一。

2.产品介绍

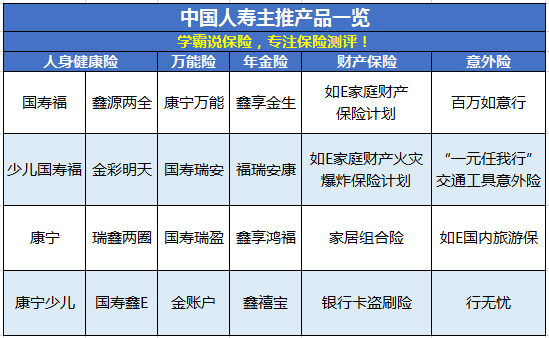

中国人寿的经营范围涵盖财产损失保险、人身健康保险和意外伤害保险等。从下面这张图,可以清晰地看到中国人寿的一些主推产品:

如此多的产品,哪些产品靠谱呢?这里有篇文章可供大家参考~《新鲜出炉!性价比排名前七的【中国人寿】保险产品》weixin.qq.275.com

3.赔付能力

想知道一家保险公司的偿付能力怎么样,就看保监会提出的这两大硬性指标,要满足核心偿付能力充足率高于50%,综合偿付能力综合率高于100%的条件才行。下图所示是中国人寿赔付能力最新数据,大家可以看看:

看中国人寿的偿付能力,还有什么好挑剔的呢?如果想了解它的偿付能力在业界是处于什么水平,那你可以看看这篇文章:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

4.服务评级

服务评级怎么来?是保监会根据保险公司销售、承保、保全、理赔、咨询、回访、投诉等业务流程,这样再来为这家保险机构的服务情况打分,服务评级分为以下几种:A、B、C、D四大类共10级。中国人寿的服务评级是BBB,一直以来口碑都不错,值得信任。

从以上所说的公司规模、产品、赔付能力、服务评级来看,中国人寿都是“老大哥”一样的存在,品牌知名度高,总之就是特别靠谱的呢。如果你有大公司情怀,中国人寿绝对是个不错的选择。

以上就是我对 "中国人寿保险车险查询"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 如何确定保险受益人顺序?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章