提问:![]() 国民暖神

分类:北京京福颐年年金险性价比高吗

国民暖神

分类:北京京福颐年年金险性价比高吗

优质回答

近期基金实在是太不稳定了,就这一路来说跌了又涨,涨了又跌,于是收益稳定的年金险又开始火热了起来,正好,前两天有粉丝留言说希望学姐可以做一个北京京福颐年年金险的测评。

学姐向来都是有求必应的,学姐决定现在来给大家说说北京京福颐年年金险的优势和弊端,在正式测评之前,大家还是先来认识一下与保险相关的知识点吧:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、京福颐年年金险的保障内容有哪些?

废话不多说,直接上图:

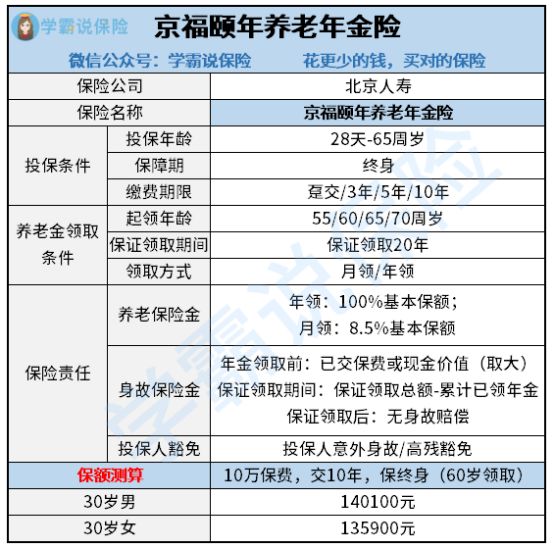

京福颐年年金险测评图

研究了测评图,学姐接下来就来跟小伙伴们仔细分析一下京福颐年年金险的具体保障:

1、投保规则

京福颐年年金险的投保规则是非常简单的,以下是投保年龄的规定:出生满28天-65周岁,保障终身,缴费方式有趸交、3年交、5年交和10年交,缴费方式可谓是十分灵活。

2、保障责任

京福颐年年金险包括养老保险金、身故保险金和投保人豁免的保证责任。

①养老保险金

京福颐年年金险的养老保险金起领年龄分别为55周岁、60周岁、65周岁还有70周岁,保证领取20年,也就是说选择了在60周岁就开始领取了,在80周岁才领完。

京福颐年年金险可月领和可年领,按照月领的话,每个月8.5%基本保额;年领一般也都是每一年都可以有100%的基本保额。

年金险可以提供多少钱,领多久保险合同都有规定,无需担心领不到钱的问题。

有的朋友操心自己挑选年金险时会走弯路,别怕,我这有一份年金险避坑指南,推荐收藏起来:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

②身故保险金

京福颐年年金险的身故保险金的赔付分为了年金领取前、年金保证领取期限内和年金保证领取期限后这三种情况:

年金领取前:假若是在年金保证领取期限前不幸逝世,选取已交保费和现金价值中数目较大的来支付赔偿。

在年金保证领取期限内:假如在年金保证领取期限内不幸身故,则是赔付保证领取的年金总额先去掉已领取年金数额的那部分,也就是赔付剩下未领取的年金。

在年金保证领取期限以后:假设是在年金保证领取期限后不幸离世,这时保险合同现金价值已经为0,没有身故保险金赔付。

③投保人豁免

京福颐年年金险涉及到了投保人豁免这一保障责任,要是投保人死去了或者高度残疾,后续的保费也将会被豁免,保单依旧是有效的。

了解完上述的保障内容,有的小伙伴不明白,有没有需要当心的地方?当然有,这世上是不会有绝对完美的保险产品的,愿意多看看的朋友可以点击下文:

《北京人寿「京福颐年」养老年金险这些缺陷暴露了,买前必看!》weixin.qq.275.com

二、京福颐年年金险的收益如何?值得买吗?

下面的环节就是各位最喜欢的了,学姐要来跟大家一起看看京福颐年年金险的收益怎么样。

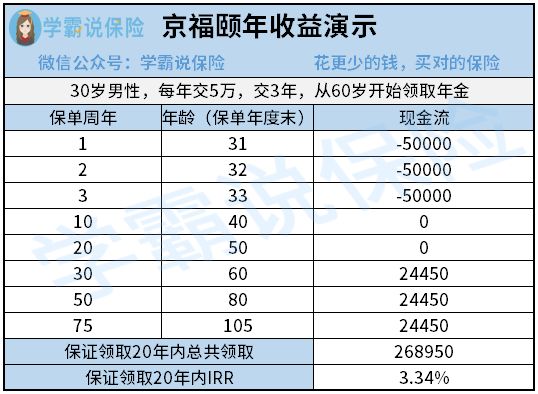

比方说,30岁的男性,缴费期为3年,每年保费5万,从60岁开始领取年金,具体收益如下:

京福颐年年金险收益演示图

像图里所展示的那样,20年时间里一直在保持领取,年年都能从保险公司领取24,450元,总领取额是268,950元,IRR已经达到了3.34%。

只要还尚在人世,那么就可以继续领取,直到年龄达到105岁,每年都有24450元的金额可以领取。

综合来看,京福颐年年金险的收益还是相当出色的。

当然,人们的喜好不同,有些朋友不一定就会一眼认定京福颐年年金险,想研究一下年金险的朋友不妨看过来:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "京福颐年怎么理解"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 国联益利多2.0寿险 值得购买吗

下一篇: 大家鑫享交5年

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章