提问:![]() 像旁观者

分类:应该选择哪种重疾险

像旁观者

分类:应该选择哪种重疾险

优质回答

重疾险的话,是属于保障重大疾病、弥补收入损失的保险险种。

很多人买重疾险,就是为了防止不幸罹患大病的时候没有保障,而重疾险也不是一个简单的险种,稍微大意就容易被欺骗,花了冤枉钱还买不到充足的保障。

今天学姐就来给大家聊一下,重疾险有哪几种?有什么比较适合买的重疾险吧!

学姐之前总结过重疾险常见的坑,不懂的朋友快来了解一下吧:

《扒一扒重疾险常见的坑!》weixin.qq.275.com

《扒一扒重疾险常见的坑!》weixin.qq.275.com

一、重疾险分为几种?应该选哪种?

目前市面上重疾险产品主要分成这三种类型:消费型重疾险、储蓄型重疾险以及返还型重疾险。

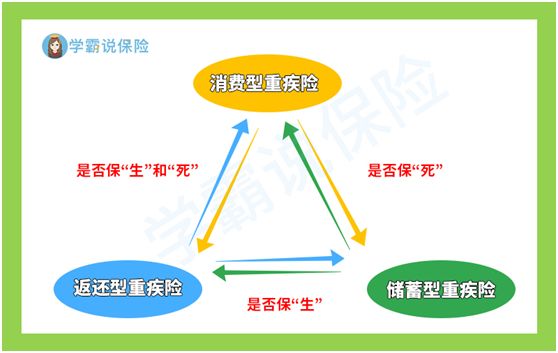

先来看概念图:

>>消费型重疾险:消费型重疾险最大的特性就是重保障,会提供相应的保障,不过保费则是全部输出。用俗话来说就是,假如被保人不小心患上了重疾,那么,被保人就能拿到保险合同所约定的赔偿金;可保障期间假如没有患重疾,不会退回保费。

>>储蓄型重疾险:储蓄型重疾险不但保终身还带有身故保障的,意思就是保障死亡。深层含义就是,只要买了储蓄型重疾险,赔偿是一定会有的。即使从未罹患过重疾,但如果身故了,保险公司也是会赔付的。

>>返还型重疾险:那么返还型重疾险就是“有病赔钱,没病返钱”的险种,假如是在保障期间有了重疾,则会根据合同进行赔偿,不过假如保障期以后没有确诊疾病,然后就是归还保费或者保额。

就一般而言,学姐认为没有必要去购买返还型重疾险。

因为绝大多数的返还型重疾险的保费昂贵,保障跟一般重疾险比较的话,要差强人意一些,并且到期返还的钱也不是很划得来。

如果是没什么预算的家庭,学姐建议是购买消费型重疾险,预算有较多富余的,就可以购置保终身带有身故保障的储蓄型重疾险。

如果还有什么有疑问的朋友们,可以对这篇文章进行阅读:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

除了重疾险的类别要购进无误之外,还有很多地方我们要小心谨慎~

下面学姐跟大家分析一下!

二、买重疾险要注意什么?

1、保额要充足

购买重疾险时,只有保障的金额足够,才能填补因为重疾带来的经济损失。

治疗费用+收入损失+后期康复费用,这三个方面是选择保额的主要考虑因素。

罹患重疾有可能使人丧失劳动力,所以说保额方面尽可能要多,要覆盖到被保人3~5年的收入。

我们可以重点关注一下额外赔保障,额外赔顾名思义就是在符合条件的前提下,赔付时还能够让保额增多一些。

比如说达尔文5号焕新版的这项保障就做得很优秀,小于60岁罹患重疾有保额80%的额外赔付,中症轻症的赔付比例还是很到位的。

点击链接即可全面了解与解达尔文5号焕新版的有关内容:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

2、保障要全面

设置重疾、中症、轻症保障是重疾险的最低标准,所以我们选择产品的时候,最好都包含有这三个保障。

其次,癌症、心脑血管疾病都被称之为高发疾病,所以要是大家预算都挺充足的前提下最好还是附加癌症二次赔、心脑血管二次赔等高发疾病保障。

总结:

该怎样去挑选一款合适的重疾险这是一门大学问,购买重疾险时一定要小心再小心,不要随波逐流,可以多做功课,谨防上当。

这里有一篇优秀重疾险的必备要点学姐在这为大家做了整理,不想掉入陷阱的朋友一定要看:

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章