提问:![]() 揉头发

分类:买保险的注意事项

揉头发

分类:买保险的注意事项

优质回答

买保险总是想着要一个攻略总集,让自己不容易上当。 但是吧最基本的保险知识都不知道怎么防止被忽悠: 《想买保险?这些基本知识一定要了解》weixin.qq.275.com

《想买保险?这些基本知识一定要了解》weixin.qq.275.com

如今给老人买保险的注意事项很多,但有两个比较主要的需要我们多留意,感兴趣的可往下了解:

购买保险有非常多的坑需要我们避过,把保险公司的套路框架捋一捋,这样被忽悠的可能性就会降低。

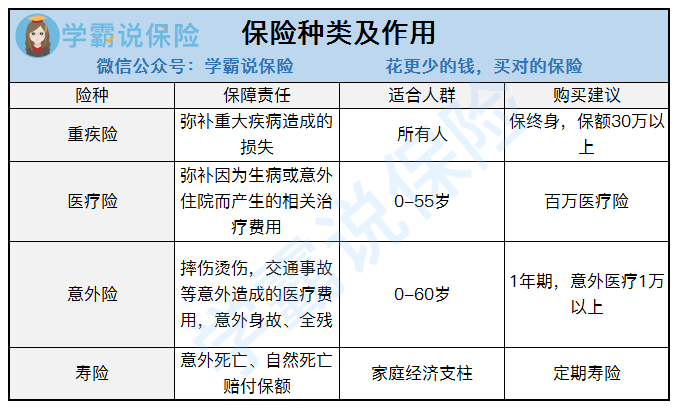

1.需要买的保险种类

说真的第一次买保险一定要知道自己有什么需求,保险里的种类有什么具体有什么作用都不明白,人家不坑你坑谁去呀。人身保险就是以下的四种:

这几种保险所能保障的东西在图中可以看到有点点类似,但是互相又有很大的不同,全面的保障少不了这四种保险的互相补充, 别相信市面上的一些保险说的买了这款保险就可以面面俱到这种话。

2.买保险不能只看大公司

大部分人都有这个错误的认识。但是吧保险并不是传统意义上的商品, 越大的公司的产品质量就越高。除了公司我们还能以什么东西作为一个判断保险好不好的标准?看合同条款,说人话就是让你看看这个保险保障的内容符不符合你的需求,需要我们交多少保费。

市面上现有的保险真的看得眼花缭乱,那些合同条款不是三两下就能看懂的,想让大家可以简单点看懂,这里整理出了一些看合同攻略记得看看:

《保险坑多?别怕!手把手帮你避过这些雷》weixin.qq.275.com

3.总希望买到所谓最好保险

我们想象中最好的保险是不存在的, 单单只关注保险的一点是买不到好保险的。就像雪花没有重复的,也不会有一款保险能够适合每一个人,自己的收入水平、生活习惯截然不同,所谓的适合所有人的保险是不可能有的。我们买保险需要注意自己身上的什么东西呢, 可以去看看右边: 《买保险需要关注我们自己的那些需求》weixin.qq.275.com

买保险没有捷径,如果自己对保险有了基本了解,就算自行去买保险,还是找身边的亲戚之类的代理人买保险都不怕自己上当。

以上就是我对 "老年人买保险注意事项"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安福意外险和重疾险额度是共享的吗

下一篇: 男51周岁交社保划算还是商业保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章