提问:![]() 伤痕

分类:华夏福临门

伤痕

分类:华夏福临门

优质回答

福临门年金险是华夏人寿主推的一种养老保险,如果你还不懂年金险,推荐先看这篇: 《一文揭晓年金险,请远离这些坑》weixin.qq.275.com

《一文揭晓年金险,请远离这些坑》weixin.qq.275.com

华夏福临门退保如果已经超出犹豫期,只能退回现金价值,会有亏损,不建议草率决定。

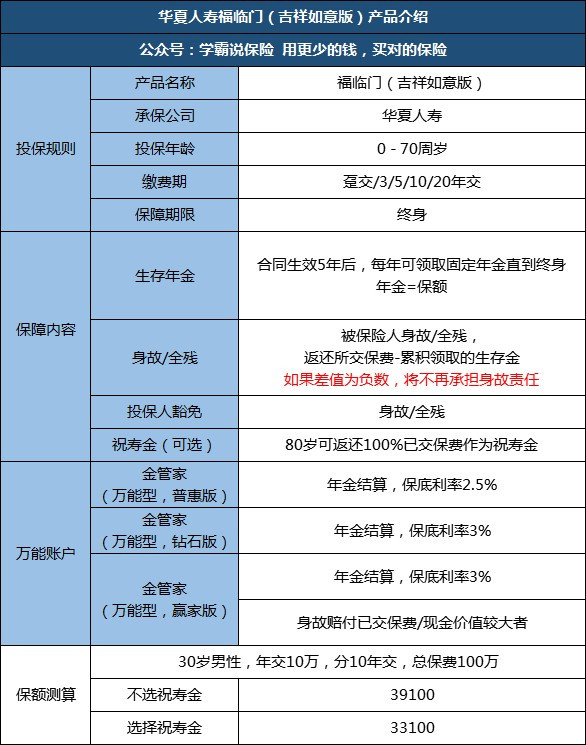

华夏福临门有多个版本,2020年最新推出的是华夏福临门(吉祥如意版),可搭配金管家开通万能账户,也有很多人问我这款产品怎么样!

老规矩,先上精华图:

一、福临门(吉祥如意版)保障内容

福临门(吉祥如意版)支持0~70周岁的人买,最长可选择20年缴费。年金险是你交的钱越多,那么以后领取的年金就越多,30岁男性,分交10年,10万/年,不要祝寿金(80岁保费返还),测算出保额为3.91万;

福临门(吉祥如意版)保障内容很简单:身故/全残保障、投保人豁免保障,收益有3部分,一是年金返还,年金金额=保额;二是万能账户复利增值;三是可选保费返还。

二、福临门(吉祥如意版)生存年金如何领取

30岁男性,每年交10万,共交10年,不要祝寿金;

缴费期(30-39岁):10年共交100万;

年金返还:保单生效满5年,即35岁开始每年领取3.91万年金,直到身故。

三、福临门(吉祥如意版)万能账户收益

福临门吉祥如意的万能账户有3个版本,分别是金管家惠普版、钻石版和赢家版。

返还的年金不领取,将自动转入万能账户,以月复利增值。保险公司按中高档利率算出来的收益,令人非常眼馋,但实际上,规定的保底利率只有2.5%普惠版和3%(钻石版、赢家版)。按目前的利率,实际的可达到的收益可看这篇:《华夏福临门不同档次收益演算,知道真相的我眼泪掉下来》weixin.qq.275.com

以上就是我对 "华夏福临门退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安智胜人生交满20年以后不交会怎么样

下一篇: 香港保险到底该不该买买买

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章