- 排名

- 名称

- 保费收入

-

- 4

- 华夏人寿

- 1827亿

-

- 5

- 太平人寿

- 1404亿

-

- 6

- 新华人寿

- 1381亿

-

- 7

- 泰康人寿

- 1308亿

-

- 8

- 人保人寿

- 981亿

-

- 9

- 前海人寿

- 765亿

-

- 10

- 中邮人寿

- 675亿

虽然学姐一直都强调,保险不是一般的消费品,国家对保险的监管非常严。

从保险牌照审批、保险公司设立要求、产品开发及销售、理赔以及资金,每一步每一环保险公司都受到严格的把控。

也就是说,保险公司哪家好?保险公司排名是怎么样的这一系列的问题并没有一个客观公正的答案。

但还是有很多小伙伴,或是出于大牌情节,或是想吃瓜,就是非常想知道这么多保险公司哪家好,非要学姐给一个保险公司排名出来。

今天,学姐就来满足大家的好奇心,从银保监会官方发布的数据和评级,对保险公司排名来进行一个大揭秘!

什么样的保险公司才能算有牌面的大公司呢?

那当然得是保费收入高的保险公司啦。

保费收入在一定程度上反映了保险公司的营业能力:保费收入越高,营业能力越强。

为了评出这一项,学姐扒了各家保险公司的2019的年报,评出了十家钱包最鼓的保险公司排名~

2019年仅这十家保险公司就占到了市场份额71%左右。

先来看看大家最期待的前3名:

嗯..保费维度的保险公司排名前三果然是国寿、平安和太平洋,学姐一点也不感到意外。

其中,保费收入最多的是中国人寿,占了将近市场份额的五分之一,紧跟其后的是中国平安和太平洋人寿,都是比较常见的大公司、老品牌。

接下来继续揭晓保费维度保险公司排名第4-10名:

太平、新华、泰康、人保,都是比较常见的大公司、老品牌,能上榜保费维度的保险公司排名前十也是意料之中。

比较让人意外的是华夏保险,2018年的时候,还在第十名以外,一年时间飙升到第四。

但这只代表去年的成绩。今年7月,华夏传出了被接管的消息,这让很多小伙伴都感到了不安。

不过,买了华夏产品的小伙伴也不需要担心,有银保监爸爸在,大家的保单是不会受到任何损失的>>>华夏、天安被接管,我们的保单会有损失吗?

保险作为一种看不见摸不着的商品,每家公司都说自己的服务是最好的。

为了争个保险公司排名前列,各大公司都爱王婆卖瓜自卖自夸,那有没有一个官方的,公平公正的,可以值得我们消费者信赖的评判标准呢?

那必须得有呀。

银保监爸爸为了客观评价保险公司的服务水平,每年都会发布一个权威的「保险公司服务评级」

这个评级,是按照这一套标准来进行的:

| 评价指标 | 占比 | |

|

理赔服务时效 | 20% |

| 获赔率 | 15% | |

|

亿元保费投诉量 | 15% |

| 万张保单投诉量 | 10% | |

| 投诉件办理及时率 | 10% | |

|

业务办理时效 | 10% |

| 保单15送达率 | 10% | |

| 犹豫期电话回访成功率 | 10% | |

| 电话呼入人工接通率 | 5% |

服务评级共分为10级

最高为AAA级

最低为D级

接下来,学姐继续来为大家揭晓服务维度的保险公司排名到底如何~

首先是最受瞩目的A班,一共有7家公司入选:

看完名单可能很多小伙伴会疑惑:

这个服务维度的保险公司排名靠不靠谱呀?交银康联人寿和中银三星人寿是什么公司呀?怎么没有听说过呢?这都能上榜是不是充钱啦?

其实呀,大家没有听说过并不代表这个公司就不靠谱>>>世界五百强背景,为啥到了保险行业就成了「小公司」?

交银康联人寿保险有限公司是交通银行控股的中外合资保险机构,公司注册资本21亿元人民币 ,其中交通银行持股62.5%,澳洲联邦银行持股37.5% 。

中银三星人寿保险有限公司,由中国航空集团和韩国三星生命保险株式会社于2005年共同出资组建,双方各持股50%,总部设在北京,是中国首家中韩合资寿险公司。

看这背景,看着履历,能上服务维度的保险公司排名前七一点都不奇怪。

除了A班外,B班的同学们也很受大家关注,我们一起来看看名单:

进入B班的公司有很多很多,学姐就没有都列出来啦~

不过请大家放心,有银保监爸爸的监管,所有保险公司都会在服务上持续努力,不敢会轻易掉队的~

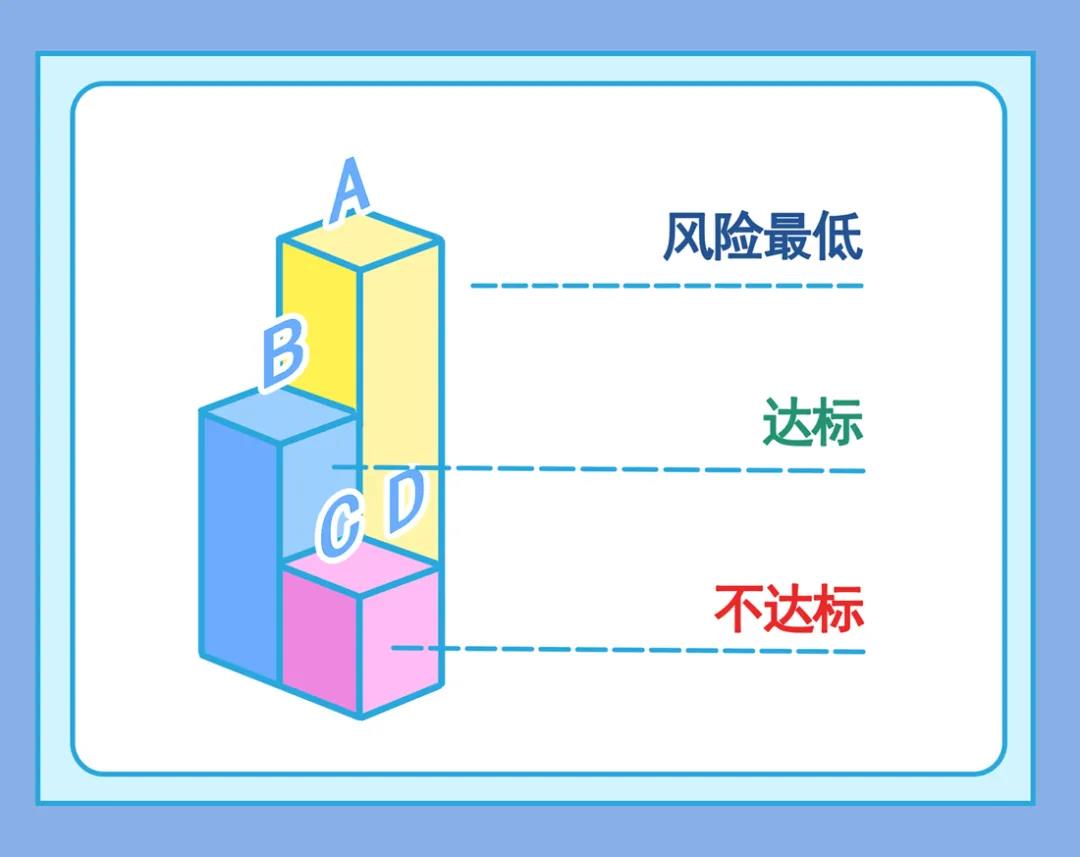

风险评级维度的保险公司排名可以综合反映保险公司还有没有钱赔、离破产还有多远。

如下图所示,银保监爸爸每个季度都会根据偿付能力充足率等数据,将保险公司评为A、B、C、D四类:

2020年第一季度寿险公司在风险评级维度的保险公司排名如下:

A班有46家,如中国人寿、平安人寿、太平洋人寿、新华人寿等。

B班有31家,如阳光人寿、华夏人寿、前海人寿、中邮人寿、弘康人寿等。

C班有两家,分别为百年人寿和君康人寿。

D班仅有中法人寿一家。

不过,即便是此维度下保险公司排名C班的公司,综合偿付能力也是大于100%的,也就是说破产的概率微乎其微。如果大家实在担心,可以看学姐的这篇推送>>>保险公司破产了,我买的保险怎么办?

核心偿付率>50%,综合偿付能力充足率>100%,就是偿付能力达标的公司。

另外,银保监爸爸的风险评级,每个季度都会更新。这一维度的保险公司排名也会每季度动态更新,大家可以多多留意学姐的文章。

也就是说,A班的同学可能会退步掉下来,C班的同学也可以通过自己的努力冲上去。

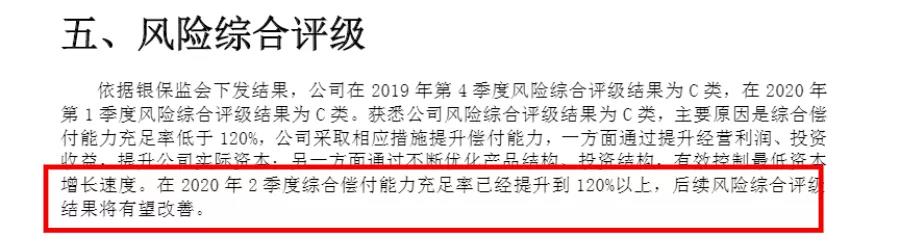

比如说很多小伙伴都关心的百年人寿,在2020年第2季度综合偿付能力充足率已经提升到了120%以上,后续风险综合评级结果有望改善:

大家最关注的毫无疑问是寿险老七家的保险公司排名情况。

已经很多小伙伴问过学姐:

平安人寿保险公司排名第几呀?

中国人寿是不是保险公司排名第一呀?

新华人寿有没有进保险公司排名前十呀?

根据不同维度的表现,学姐给这老七家进行了综合打分:

| 名次 | 公司 | 分数 |

| 第1名 | 中国人寿、平安人寿、太平洋人寿 | 27 |

| 第2名 | 太平人寿 | 25 |

| 第3名 | 泰康人寿 | 22 |

| 第4名 | 新华人寿 | 21 |

| 第5名 | 人保寿险 | 19; |

这一维度的保险公司排名评分标准是这样的:

①保费收入1-10名

②服务评级AAA-D

③风险评级A-D

每项最高得10分,最低1分,满分30分

接下来看看老七家保险公司各项标准的得分情况吧~

最后,学姐从三个方面来解答一个困扰了大家很久的问题:

买保险,一定要选大公司吗?

很多有这疑问的小伙伴无非是认为大公司的保险理赔更快、更让人放心。

学姐能理解大家的想法,毕竟吃火锅也是先看排名嘛,所以想来选择一家保险公司排名前十的公司总是靠谱一些。

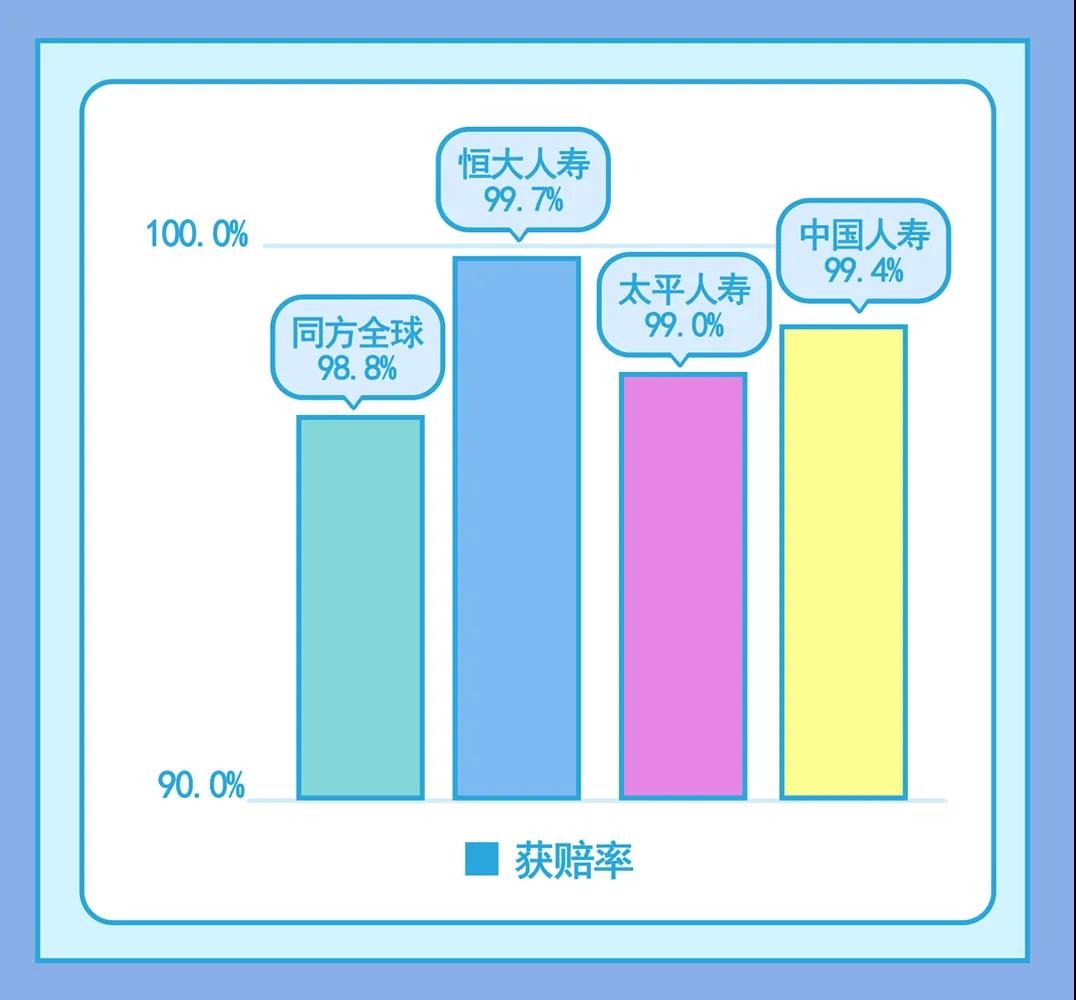

事实真的如此吗?让我们来用数据说话:

学姐在分析了56家公司的年报后发现:大小公司获赔率相差并不大

以这几家公司为例,来看看数据:

我们可以看到,大小公司的获赔率差距微乎其微,保险能不能赔,还是得看条款,跟公司大小、保险公司排名第几都没有任何关系。

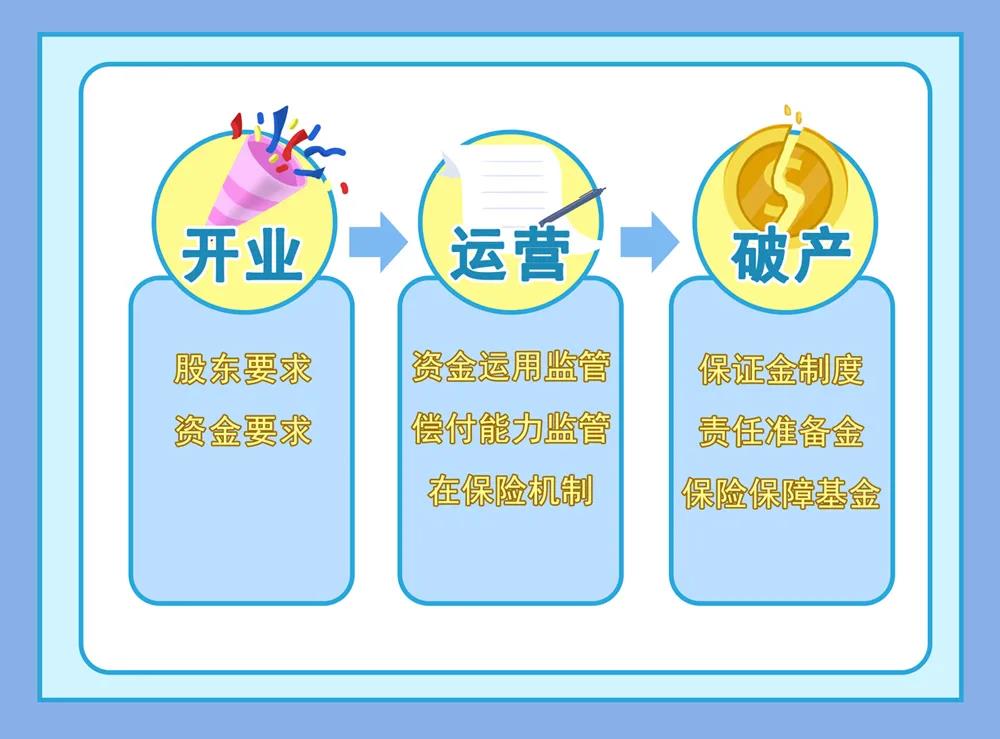

在文章开头,学姐就强调过了,无论是大小保险公司,从成立、经营、破产,都会受到严格监管。

《保险法》中有八大监管机制确保我们保单的安全:

学姐可以很肯定的告诉大家,有了这套机制,在无论在哪家公司买保险,无论这家保险公司排名第几,都可以完全放心。

关于这个问题,银保监会副主席是这样回答的:

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

热点问题

热点问题 最新问题

最新问题