提问:![]() 浪味仙人

分类:复星联合复鑫保A款

浪味仙人

分类:复星联合复鑫保A款

优质回答

只要讲到增额产品,就能第一个想到增额终身和寿险,并且现在在市场上大放异彩的增额终身重疾险出现了。复鑫保A款这具有理财收益功能的增额终身重疾险最近被复星联合健康推出了。

这款复鑫保A款增额终身重疾险表现如何呢?保障和收益好不好?学姐立刻来揭晓!

下面我们来看看复鑫保A款增额终身重疾险与热门重疾险的对比>> 《复鑫保A款增额终身重疾险与136款重疾险对比,孰胜孰优?》weixin.qq.275.com

《复鑫保A款增额终身重疾险与136款重疾险对比,孰胜孰优?》weixin.qq.275.com

一、复鑫保A款增额终身重疾险保障全不全面

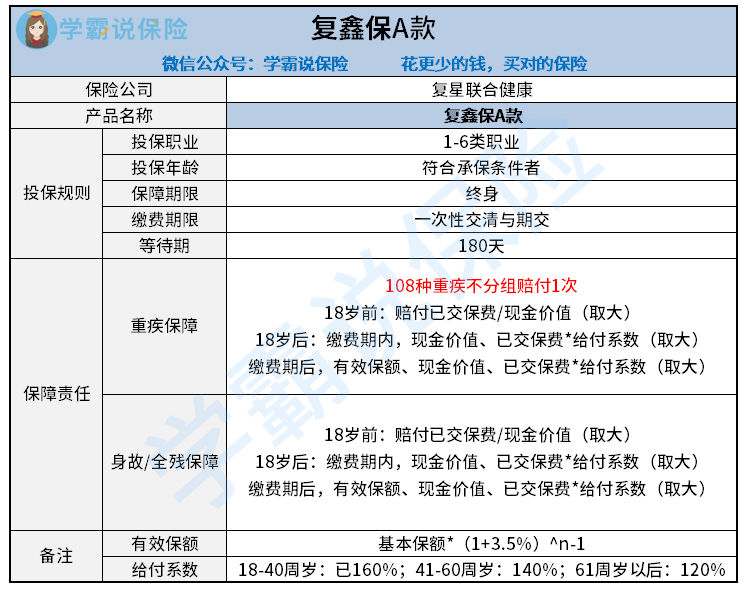

下面我们看复鑫保A款增额终身寿险的保障图:

可以看到,复鑫保A款增额终身寿险的保障责任很简单: 重疾的保障包括108种疾病,赔付一次,并且有身故/全残保障。 除此之外,大家最关心的,就是复鑫保A款出险能赔多少钱了。

复鑫保A款的赔付金额是需要跟年龄和是否处在交费的状态挂钩的,看起来比较复杂,其实很好理解:

1)18岁前出险

如果18岁之前患重疾、身故或全残的话,根据已交保费、现金价值二者较大者来进行赔付;

2)18周岁后出险

如果是缴费期内出险:能赔现金价值、已交保费*对应比例二者较大者;

在缴费期满后出险:已交保费*对应比例、现金价值、有效保额三个中,哪个大就赔哪个。

其中,有效保额的复利增长方式为3.5%/年。具体计算公式如下:

第n年度有效保险金额=基本保险金额*(1+3.5%)^(n-1)

像这种保障期限较长的险种,早期的现金价值会比所交的保费要低,现金价值会随着保单年度的增长而增长,最终会超过已交保费。

因此赔付的规律是:早期出险赔已交保费,后期出险赔付现金价值。

打个比方:小A在他30岁投了复鑫保A款,每年交10万,连续交5年,测算保额为41.32万,40周岁时确诊重疾,由于缴费期已满,可以在三者中赔付最大值:

已交保费*对应比例=50万*1.6=80万

40岁为第10个年度末,现金价值为630300元

有效保额=413200* 1.035^9≈56.31万。

也就是说,小A投保指定的受益人可以获得80万保额。

值得肯定的是,复鑫保A款的保障力度会随着年龄的增长而增长,后期会越来越高!

二、复鑫保A款增额终身重疾险的收益情况好不好?

在保障额度上,传统重疾险一般是不会有变化的,签订合同时约定的多少保额,后期一般也是不会发生变化的。

但是增额终身重疾险的保额会根据时间的变化而产生变化,如果年龄越大,保额的价格也会更高。 同上解答,复鑫保A款的现金价值当然也会逐渐增多。

下面我们一起来探讨下复鑫保A款每10年的现金价值以及收益变化:

一位30岁的男性,每年交10万,交满5年,一共50万保费:

10年返本率有126%,40岁的时候退保可以领取63万;60岁如果是到了退休年龄,此时退保就可以领取125万,年化收益高达5%;

等到80岁左右,本金作为财富传承或者养老金都可以翻五倍了,

复鑫保A款的收益到如何,了解的看这里>>《复星联合「复鑫保A款」要注意的猫腻有这些》 weixin.qq.275.com

总的来说,复鑫保A款这款重疾险提供了108种重疾保障,还有身故/全残的保障,收益和保障都是挺好的。 如果年纪较大、或是预算充足的群体,就适合投保。

活得越久,保额增长得越多,假如生前没有得病理赔,那么死后也会赔到一笔钱, 对于那些担心买保险白花钱的人,可以说打了一针强心剂。

当然,如果大家想对比市面上其它优秀重疾险的话,不妨看看这篇文章>>《值得买的十大重疾险产品排行情况》weixin.qq.275.com

以上就是我对 "复星联合复鑫保A款重疾险的弊端"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 真爱倍至2.0特疾要不要保

下一篇: 尊享安康线下能买到吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章