提问:![]() 暴走甜妹儿

分类:买保险的注意事项

暴走甜妹儿

分类:买保险的注意事项

优质回答

初次买保险老是想求个注意事项大全套,防止自己被业务员忽悠。 最基本的保险知识都不了解,那还怎么判断自己有没有被骗: 《这些关键知识都不知道还想买保险?》weixin.qq.275.com

《这些关键知识都不知道还想买保险?》weixin.qq.275.com

买保险需要注意的东西非常多,只要有了以下这些基本概念,可以识破保险中的很多套路。

1.需要买的保险种类

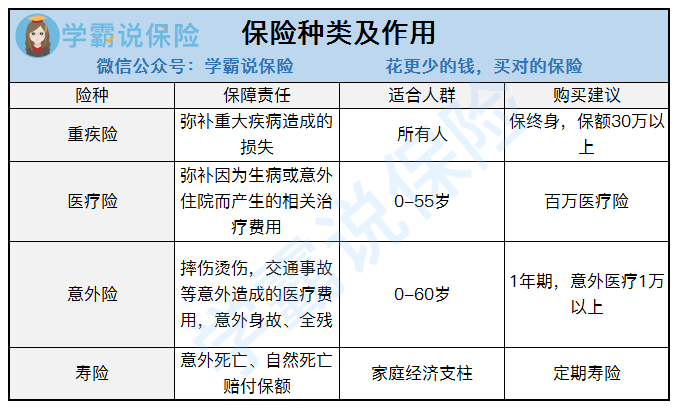

说真的第一次买保险一定要知道自己有什么需求,保险的险种有哪些都不知道,人家不坑你坑谁去呀。人身保险的种类是下面几个:

这几种保险保障的东西就图上的数据可以看到是有些相似又各不相同的,全面的保障少不了这四种保险的互相补充, 就买一份保险还想要全面的保障,那有那么美滋滋的事。

2.买保险不能只看大公司

这是很多人买保险的一个错误认识。可是保险又不是一些生活用品, 生活中认为的公司越有名气东西越棒。除了公司我们还能以什么东西作为一个判断保险好不好的标准?看合同条款,说人话就是让你看看这个保险保障的内容符不符合你的需求,保费高不高。

市场上的险种真的太多了,合同条款晦涩难懂,为了让大家方便,常见的保险用词还有一些暗坑我们都给整理出来啦,还不去看看:

《什么保险好,常见的坑有哪些?》weixin.qq.275.com

3.总希望买到所谓最好保险

其实并没有什么最最值得买的保险, 好的保险不一定是最贵的或者最便宜的。保险对应人,每个人适合的保险都不一样,我们每个人的情况、健康水平各不相同,所以常规意义上最好的保险是没有的。我们需要根据自己的什么需求来购买保险呢, 建议去右边看看: 《买保险需要我们注意生活中的那些问题》weixin.qq.275.com

买保险没有捷径,只有自己对保险有了一定认知,自己在网上买保险,还是找代理人咨询购买保险都避免自己被忽悠。

以上就是我对 "给父母购买保险要注意什么?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章