提问:![]() 不值得你珍惜

分类:买保险的注意事项

不值得你珍惜

分类:买保险的注意事项

优质回答

初次买保险老是想求个注意事项大全套,让自己被坑的可能性降低。 讲真如果最基本的保险知识都不知道肯定会被坑: 《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

在买保险之前我们需要了解非常多的注意事项,整体把握了一些基本套路,就可以避开大部分雷。

1.需要买的保险种类

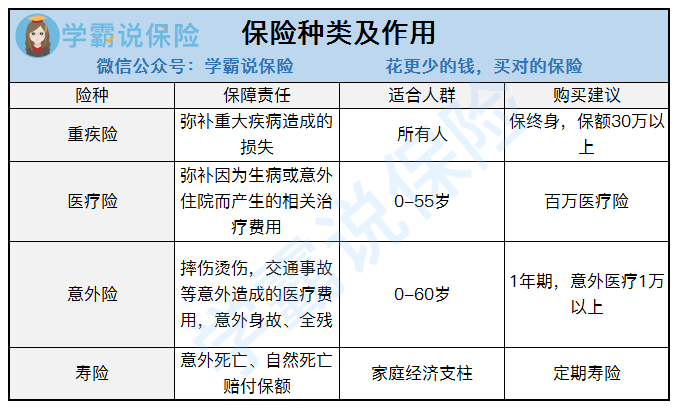

买保险的第一件事就是要了解自己需要什么保险,有什么保险都不知道,那绝对是会被人忽悠的呀。人身保险有四大险种:

这几种保险保障的东西就图上的数据可以看到是有些相似又各不相同的,所以需要全面的保障这几种保险都是需要配齐的, 不可能有只买一份保险就能全面保障的。

2.买保险不能只看大公司

受日常生活中买别的东西影响,很多人都有这个误区。但是吧保险并不是传统意义上的商品, 生活中认为的公司越有名气东西越棒。除了公司我们还能以什么东西作为一个判断保险好不好的标准?看合同条款,其实就是让你对应这个保险的条款能不能对应上你想要得到的保障,价格贵不贵。

市面上的保险种类繁多,普通人真的很难看懂条款,为了让大家方便,一些常见的合同条款的详细解析给你们整理出来了记得点开看看:

《保险坑多?别怕!手把手帮你避过这些雷》weixin.qq.275.com

3.买保险总想买到最好的那个

哪有最好的保险呀, 片面追求价格都不一定能买到好保险。保险对应人,每个人适合的保险都不一样,因为每个人的收入状况、生活习惯截然不同,所谓的适合所有人的保险是不可能有的。我们买保险需要注意自己身上的什么东西呢, 建议去右边看看: 《买保险需要我们注意生活中的那些问题》weixin.qq.275.com

买保险没有捷径,保险相应的一些基础知识自己已经有所知道,不管是自己去购买保险,还是找身边的亲戚之类的代理人买保险都不怕自己上当。

以上就是我对 "想给妈妈买保险,高龄准备55岁。需要注意些什么?如何选择,大概需要多少钱?求详情。。。"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 投保人豁免重要吗,投保人豁免该不该买?

下一篇: 大地保险公司怎么样?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章