提问:

![]() 溶解心脏

分类:新华重疾险

溶解心脏

分类:新华重疾险

优质回答

在最近这段时间里,新华人寿保险的重疾险咨询度非常之高,学姐在回答朋友们疑惑的时候就发现有不少的朋友们对新华人寿保险公司的重疾险感兴趣。

如此,就让我们大家来看看新华人寿的重疾险是什么样的?那它值不值得我们购买配置呢?

要是说起新华人寿,可能是大家对它并不了解,所以学姐打算写一篇详细介绍新华人寿的文章来为大家解疑答惑!

开始前,学姐为小伙伴们准备了一份重疾险选购指南,这可是全网独家,快保存起来:

<strong>《必看干货:好的重疾险原来长这样!》</strong>weixin.qq.275.com

<strong>《必看干货:好的重疾险原来长这样!》</strong>weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司,它创建于1996年9月,总部在北京市。

在2020年上半年,新华保险公司达到了总保费968.79亿元,总资产总计9393.51亿元,连续多年被入围进了《财富》中国和《福布斯》双料世界500强。

新华保险公司,它拥有覆盖全国的销售网络,共设立1767家分支机构,拥有36504名内勤员工及50.7万名营销员,这也为3226.2万名个人客户以及8.6万名机构客户提供了一个十分周密的寿险产品以及服务。

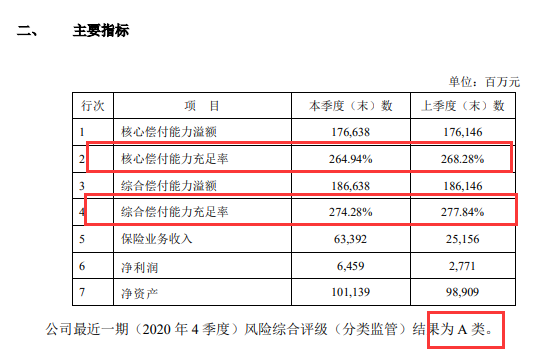

2. 偿付能力达标

偿付能力看的是一家保险公司有没有强大的经济实力,是不是会赔付保险金。

如何能算得上是偿付能力达标呢?为此银保监会设立了一套衡量准则:

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。需要同时具备以上三点,才能说偿付能力合格。

新华保险公司的偿付能力符合标准吗?马上揭晓!

新华保险公司的公开信息表明:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,已经完全达到了银保监会的标准,是符合偿付能力考核标准的保险公司。

3. 理赔快

作为消费者,并不是配置了保险后就结束了,后续的理赔也需要注意一下,那么大家一起来看看新华人寿的表现如何吧:

根据新华保险公司2020年理赔服务年报显示:在结案时的申请时效一般都是0.46天,而5000元以下的小额理赔时效更快只需要0.19天。5天时间的结案率是99.24%,获赔率更是超过了99%。总的来看,对于新华人寿这一保险公司,虽然有很多朋友都没有听说过,但必须肯定的是,新华人寿十分靠得住的原因就是,它的能力、赔偿支付能力、赔偿速度都十分优秀,的确是一家不可多得的保险公司。

不过,并不是说保险公司名列前茅,起推出的重疾险产品就一定好。

下面学姐就和各位小伙伴一起讨论一番,新华人寿这家公司的重疾险产品做的怎么样,究竟买了值不值!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿两款爆款重疾险产品,一款是这款健康无忧C6产品,另一款是多倍保超越版产品,各位可以先浏览下产品保障图:

新华人寿旗下的这两款重疾险区分的关键是健康无忧C6属于单次赔付重疾险,不过,多倍保超越版属于多次赔付型重疾险的一种。

多次赔付型重疾险的含义是什么呢?

就是在罹患一次重疾并得到理赔之后,保障不会失效,后来要是又得了重疾,理赔还是有效的,以到达理赔次数的上限做结。

对于那些曾经是重疾患者的人们来说,难以第2次投保重疾险,因为罹患过重疾的他们已经很难跨过健康告知这一门槛了,而如果是购买了多次赔付型重疾险的话,就不需要考虑这样的问题。

因为这个,多次赔付型重疾险在保费这一方面可能会略显劣势。

经过对比剖析,学姐有了新结论,发现这两款重疾险都是有很多欠缺的,下面分点来为大家介绍:

1、保障期限灵活性差

健康无忧C6、多倍保超越版只给予消费者终身保障,少了定期保障这部分内容,在这一方面做得相对来说比较死板,不够灵活。

有些人愿意选择终身保障期限,这能带给他们更加稳固的保护,当然个人需要交付的保费也更多。

而购买定期保险,到期后如果没有及时续保,这段时间就无法得到保障,但是这种保险需要的费用更低。

能够看出,若能够有两种保障期限供投保人选择,投保人就可以根据自己的经济情况选择合适的保险。

2、轻、中症赔付比例低

健康无忧C6、多倍保超越版的轻、中症首次赔付比例仅20%、50%保额,这个保障力度过于低了!

市场上的那些重疾险,轻、中症的基础赔付比例不说多的,几乎都是可以到达30%、60%,更好一些的产品还会附带额外赔付,最高可提供给消费者45%、75%保额作为赔付。

这两个新华人寿的产品,在目前的市场上的竞争力,找不到什么竞争优势,还是要多努力才行!

3、重疾没有额外赔

健康无忧C6、多倍保超越版这两款产品并未设置重疾额外赔。

学姐总说,一款优秀的重疾险,是会在被保人的特殊年龄段提供额外赔付的。

最近比较火爆的重疾险——凡尔赛1号,六十岁前,重疾保额最高可赔付的保额可达180%,130%是最高可的赔付额度在61-64岁中。

倘若不幸罹患重疾,赔付保险金将会不断增加,治疗重疾的棘手问题将会被解决,因为被保人将拥有更好的治疗手段的选择权,保障家庭可以有更好的机会,不断加强的全面保障,

喜欢凡尔赛1号的朋友,可以浏览一下详细测评:

<strong>《同方「凡尔赛1号」值得买吗?一文解析!》</strong>weixin.qq.275.com

4、性价比低

从保障图可以看到,30岁男女投保的都是健康无忧C6和新华多倍保超越版,选择投保30万的保额,那么缴费年限就选择最长的。

健康无忧C6一年也就7千元左右,而新华多倍保超越版一年保费则需要万元甚至还要多!

即是说两者性价比都是低水平的,在同等价格下,保障力度更强的重疾险更值得我们拥有!

这两款重疾险还存在着一些小欠缺,由于篇幅有限制,这里就不表述太多了,下面是一份详细测评,支持大家自取哦:

<strong>《新华健康无忧C6重疾险全方位测评!》</strong>weixin.qq.275.com

<strong>《新华多倍保超越版重疾险好不好?一文解答!》</strong>weixin.qq.275.com

三、学姐总结

结合上面所说的,虽然新华人寿在各个方面的表现都比较好,但这新的重疾险比市面上的好的重疾险,还存在着一定的差距,在了解了差距之后,我们再决定是否购买。

如果你在最近想投重疾险,大家可以通过这份重疾险榜单,里面的产品有着优秀的保障力度和极高的性价比:

<strong>《十大值得买的热门重疾险大盘点!》</strong>weixin.qq.275.com

以上就是我对 "新华保险的重疾险赔付比有多高"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 优爱宝测算表

下一篇: 友邦人寿友邦双赢两全险哪里能买

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章