“学姐学姐,我在旅游时生病了,医保可以用在这进行报销吗”“学姐学姐,我在老家交了医保,然而我一直都不在老家工作,医保还可以报销吗”“学姐学姐,可不可以借助什么让医保报销得多一点呀”(小声)医保的整个体系其实很复杂,除了报销额度有起付线之外,还有关于报销限额、报销比例和报销范围的限制。通过长期异地就诊、临时异地转诊或临时异地就诊的情况,然后来决定异地报销是否能成功。

让小伙伴们都能够学会使用医保,如何去报销,学姐花费多日仔细研究,终于捋清了多种情况的报销方式。由于不同地区的具体报销范围、报销比例、报销规则都会有一定的差别,为了大家能够了解这里面的一些不同情况和规则,学姐在这里只取大部分情况和规则来讲解,下面提到的数字都是仅供参考,详情建议咨询当地服务网点:区号+12333。下面有这样一篇文章告诉我们医保应该这样去使用,跟着学姐一起来看看吧。(这里需要注意:下面所以故事只是拿来举例,实际情况还是以学姐讲解的为主)小智性格憨厚,毕业后没有去大城市工作而是选择了老家,有天早上小智醒来后,感觉自己身体状态欠佳,浑身乏力并且还咳嗽,他心想:“OMG,我不会得了肺炎吧。”二话不说,立马翻出家里的社保卡,前往医院……

学姐说:由于小智的职工医保属于当地医保,那么他就是当地就诊的情况,所以生病了直接拿着社保卡去医院就行就诊就行了。

小智在出发前忘了自己之前社保卡绑定的定点医院,于是他要查一下跟自己绑定的定点医院的位置。支付宝→城市服务→选定当地城市→办事大厅→社保→在线服务→电子社保卡→选定参保地→绑定→查看支持机构找到了定点医院,小智立刻把口罩带上收拾一下就出发了......学姐言:在很多地区,只有去定点医院才能报销,不是定点医院去报销的话,报销会很低的,而且还有可能是无法报销的。并且定点医院一般只能选择4个,学姐建议选择离家跟公司近的4个。A类医院和专科医院不用定点就可以报销,无须浪费名额。此外,定点医院也可通过登录si.12333.gov.cn(国家社会保险公共服务平台)查询,或拨打社保服务热线:12333。

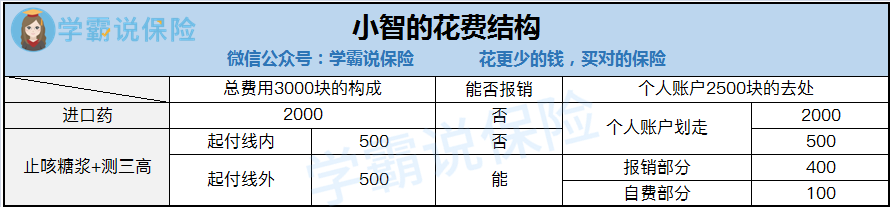

小智先到达医院,然后去拿医保卡挂号接着等了一会,终于见到医生了。学姐言:医保报销第一步,挂号时主动递交医保,一定记住!记住!记住!医生完成诊断后,说道:“无须着急,不是新冠肺炎,就是普通的嗓子疼,还是肥宅快乐水喝多了,你自己平时应该是很少运动,所以才会有浑身无力的感觉。不过我看你似乎有三高的迹象,给你用些止咳糖浆跟进口的调理药物,顺道检查一下三高的数据,日常多运动,注意饮食方面,很快就能恢复。”小智在医生开完单据后,先是对医生道了声谢谢,之后拿着单据和医保卡去了缴费处,护士小姐姐在看完单据并划完医保卡之后对小智说道:“还得在补100块钱,怎么支付?刷卡还是现金?”

窗口小姐姐言:“你的[个人账户]还有2500元,其中进口药有2000元,实际的费用花费有3000元,不在报销范围内的缘故所以报销不通过,只能直接用社保卡中的[个人账户]划走;止咳糖浆加测三高共1000块,其中起付线占了500块,这部分不能报销,也从[个人账户]划走;你最后剩下五百元,医保替你出400也就是为你报销80%,你可以只付100。”小智听了一愣一愣的,感觉非常合乎情理,无话可说了.....学姐总结道:医保报销并不是你花了多少它就报销多少,而是会受到起付线、报销比例,报销范围以及报销限额的影响。

起付线是一个自然年内,当看病总金额为到达规定额度,这种情况出现就不能报销,后续可划走[个人账户]的钱,账户的余额充足就不需要自费,如果没有超过规定额度部分是不能按照比例报销。

报销比率:超出起付线范围,可按照一定报销比例70%~90%(等级越高的医院报销比例就越低)。个人报销的部分也可通过个人账户划走,若账户不够钱则自费。

报销额度:以一个自然年内来说,当看病报销最多额度时,其超出部分由[个人账户]划走,账户不足者需自费。报销范围指药品目录、诊疗项目目录、医疗服务设施标准这三大项范围里。 处于故事中的小智,光是药费、门诊费、医疗费就花了3000块,进口药物却不在范围内,直接导致无法报销,无法累加至起付线里,最后只能经[个人账户]划走。止咳糖浆和测三高的1000块费用虽然满足报销范围这一条件,但是不符合起付线500块,所以它不能报销,要从[个人账户]划走。最后的500块,才能通过医保报销400块,但由于这时候[个人账户]已经没有余额了,所以需要小智补上最后的100块。另外,关于报销限制每个地区都不一样,我们采用拨打社保服务热线:区号 + 12333的方式来询问你所在地的具体政策。最后的结果是,小智又交了100块,药拿到检查也完了后,回到家身心憔悴,下定决心以后一定改掉好吃懒做的毛病好好运动。

处于故事中的小智,光是药费、门诊费、医疗费就花了3000块,进口药物却不在范围内,直接导致无法报销,无法累加至起付线里,最后只能经[个人账户]划走。止咳糖浆和测三高的1000块费用虽然满足报销范围这一条件,但是不符合起付线500块,所以它不能报销,要从[个人账户]划走。最后的500块,才能通过医保报销400块,但由于这时候[个人账户]已经没有余额了,所以需要小智补上最后的100块。另外,关于报销限制每个地区都不一样,我们采用拨打社保服务热线:区号 + 12333的方式来询问你所在地的具体政策。最后的结果是,小智又交了100块,药拿到检查也完了后,回到家身心憔悴,下定决心以后一定改掉好吃懒做的毛病好好运动。

医生诊断后皱着眉头说:“你这是懒癌晚期,才不是什么新冠肺炎,你的咳嗽跟全身无力因为就是这个引起来的,需要马上住院进行物理治疗。”爱惜自己生命的小智,听后以最快速度拿着住院通知单和病历办理了住院手续,并去收费处缴纳住院押金。窗口小姐姐告诉小智:“要交9万块,刷卡还是现金?”这笔钱究竟怎么算的,小智不解,于是赶紧问窗口小姐姐。窗口小姐姐说:“实际费用为25万元,其中起付线1000块,报销限额为20.1万,报销比例为80%,报销范围外的费用为6万,由于你的个人账户余额为8800,所以最后还需要你自费补上9万元。”小智听完还略显疑惑,“为什么实际费用25.1万,结果我只要交9万呢?”

能报销的金额=(治疗总费用-起付线-报销范围外的费用)×报销比例 自费的金额=治疗总费用-能报销的金额-个人账户余额所以小智能报销的金额为(250000-1000- 60000)×80%=151200元小智要自费的金额为250000-151200-8800=90000元住了小半个月的小智心想:之后要好好运动,不能好吃懒做了,住院真是又花钱又花精力。医生初步诊断后,眉头紧锁,发现大事不妙,说道:“你这病比较严重,抓紧去外地大医院治疗,需要办理临时异地转诊。”小智怎么也没想到治疗这次的病需要去外地,但是不管怎么说,还是小命重要,赶紧拿着医院开的转诊证明和《跨省转诊转院就医备案表》,到外地的社保部门审批。

学姐言:转诊医院会提供转诊证明和《跨省转诊转院就医备案表》,保障临时异地转诊有序进行,在审批同意以后,我们就可以拿着社保卡去就医。报销跟前面的两种情况也是一样的。目前只有少数地区的三级医院没有纳入医保跨省异地联网结算系统了,也只有极少数地区看完病后不可以刷社保报销,这是我们值得注意的,因为我们所转诊的医院在系统并不能查询到其档案,所以,我们需要自己先出费用,然后再回老家报销。小智忙活完回家后,身心疲惫,心想以后要好好做运动,不能再像之前一样只吃不运动了。

小慧是一个在大城市奋斗的漫画家(自由职业者),因为没有在大城市落户,所以她选择在老家缴纳居民医保,然后她转为长期异地转诊。即使自己深处大城市也能使用上医保。

例如小慧这样的情况其实是比较罕见的,就算是自由职业者也可以参保工作地的职工医保,其中大部分人选择的是自由职业者的身份参与。

可是,以个人缴纳职工医保的话付出的经济是比较高的,毕竟不是所有人的收入水平都是一样的,总会有人经济收入水平较低,像小慧一样的情况也难免会出现几例...学姐在这里友情提示:如已经确定将会长期在异地就诊,则需去社保中心填写《异地就医登记表》。去填写时需要带好本人身份证、社保卡以及异地长期居住证,之后只需去到您参保的社保中心进行报备即可。在审批通过之后就可以带着社保卡去医院就医了。但是需要了解医保卡可使用的范围仅限在医保跨省异地联网结算系统中登记过的医院里。可通过登录si.12333.gov.cn(国家社会保险公共服务平台)查询,或拨打社保服务热线:12333。✦所有城市的住院都可以用医保卡来报销使用,但门诊急诊的报销仅有极个别城市可使用;✦报销金额的多少决定权在于参保地,但是可报销的药品种类决定权则归属于就诊地的医保政策;✦通常在医保中心办理过异地就医备案之后,参保地当地的报销资格就会被取消,当然也有可能不会,很有可能需要将原参保地留存的备案注销之后才能使用。

小聪每逢节假日说走就出,出去旅游,结果在一次旅途中,突然浑身无力,还伴随着咳嗽,赶忙就近选择了一个医院去看病。

大多数人这时候会想到,这个医保卡在这里肯定是报销不了的了,只能怪自己太倒霉了。不过嘛,小聪就是小聪,旅游这么多次什么情况没见过。小聪早就想到出院后到参保地的社保中心办理报销,于是在3个月内拿着身份证原件,社保卡原件、医疗费发票、费用清单、病历复印件、急症诊断证明、银行卡等去了参保地进行了报销。小聪还说:“如果在异地生病导致因急诊而住院的话,你也可以在入院后5天内打‘参保地区号 + 12333’,告诉工作人员你要查询‘异地就医电话’,完成电话备案,就可以正常报销了,这也只有在部分地区才可以。”学姐言:每个地方的规定都有所不同,一定要在报销前先拨打12333问清楚哪些材料该怎么准备。作为一名学生,如果你不小心把自己的社保卡弄掉了,这个时候你应该上学校去反映,学校会给你做出相应的处理。

如果是上班族,卡丢失了怎么办呢?不要着急你就直接找公司办理就可以了。小聪是普通居民,社保卡丢了,只好拿着身份证/户口簿去社保服务网点挂失,然后带着身份证原件和复印件,到社保网点填写《申请单》,领取《领卡证明》,最后在15个工作日后带上本人身份证、《领卡证明》、20元制卡费到社保网点领医保卡。

从医保断缴的第二个月开始,看病就不能报销了。一旦你医保断缴超过3个月,受到的影响是要重新缴纳6个月之后才能生效(各地时限有区别),还会给你带来很多的影响比如限制连续缴费年限,限制你的报销额。

大医院每天人流量过于多会导致医疗紧张,为缓解这种状况,相较于基层医院而言,一般会降低大医院的报销比例。地区不同比例也是不一样的,但对于医院来说医院越好的反而报销比例还要低。如果不是非要去大医院不可的病就没有必要去大医院治疗。上方讲过,社保卡会绑定四个定点医院。看病的医院不是指定的,报销的比例比较低,有可能还不予报销,因此尽量去定点医院看病。并不是所有的医院都不能报销,如果是A类医院和专科医院,也是能报销的。

社保卡跟医保卡是包含关系,并不是同一个卡。医保卡有的功能社保卡都有。只是,因为近几年来国家逐步将医保卡的功能并入了社保卡中,所以可以解释为,我们平时所说的医保卡,就是社保卡。

社保卡除去之前提到的医保卡功能以外。提现;体检打疫苗;充当交通卡;充当身份证;充当借书证都是它所具备的功能,甚至还能购买商业保险。因此我们要学会使用医保卡,医保卡的作用很多,如果不会使用也享受不到它的好处,各个地方的医保政策都不太一样,在这儿我也只能告诉大家一个通常情况,要知道具体区别还得看当地政策。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "用医保卡怎么报销流程"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

热点问题

热点问题

最新问题

最新问题