提问:![]() 原罪贪婪

分类:合众人寿

原罪贪婪

分类:合众人寿

优质回答

想必很多人对合众人寿有很多不解,愣是担心它会骗人。那我先给各位一篇介绍合众人寿的文章,大家可以看看: 那么我将对合众人寿的具体情况作分析: 一.综合情况 合众人寿在2005年成立,企业性质为全国性、股份制寿险公司。并且,其注册资本高至42.83亿元;为客户提供涵盖保险、资产管理、养老等多领域的综合服务。 二.偿付能力 《合众人寿可不可靠?》

《合众人寿可不可靠?》

偿付能力是指保险公司履行赔偿或给付责任的能力,只有在偿付能力方面做好了,才能在发生理赔情况下,有充足的钱给客户支付保险金,这样客户的各种保障才有实现的基础。那么,在考量公司如何时,是很有必要看看这家公司的偿付能力的。

银保监会对保险的偿付能力方面有两大指标:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。如图,合众人寿2019年年度偿付能力情况:

图中内容我们可以了解到,合众人寿的核心偿付能力充足率以及综合偿付能力充足率已经远高过平均水平了,并且,合众人寿的风险综合评级为B,综上,这家公司的偿付能力还是极好的;如果还想了解它在保险界的偿付能力排名如何,这篇有关国内保险公司的偿付能力排名的文章,大家可以看看: 三.理赔能力 理赔作为保险过程中较为重要的环节,服务的直接体现,是直接关系到每个客户的切身利益的。产品再好,售后服务不行,也是希望各位三思再决定;2019年,合众人寿小额案件平均索赔支付周期为0.18天,小额案件获赔率为99.78%;对于合众人寿的理赔能力,也是可以的。 四.保险产品介绍《史上最全的保险公司偿付能力排名榜》

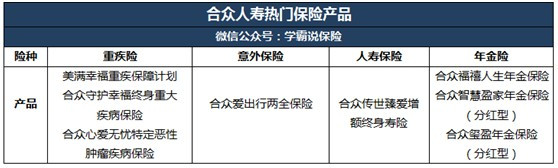

合众人寿主要经营的有:人寿保险、健康保险、意外伤害保险等各类人身保险业务,以下是这家公司比较热销的保险产品:

要知道,并不是热门就可以购买,合众人寿的热卖产品介绍,我已经写好文章了,大家看看如何再思考是否要入手:《产品分析文|合众人寿的热门产品怎么样?有哪些优缺点?》weixin.qq.275.com

以上就是我对 "合众人寿保险骗局"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章