提问:![]() 木子单人青

分类:鑫享至尊

木子单人青

分类:鑫享至尊

优质回答

学霸说保险,专注保险测评!最新的热门万能险排名表出来了,建议收藏: 《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

鑫享至尊是由中国人寿承保的年金险(万能型),这款年金险曾一度火爆朋友圈。

万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。

中国人寿推出的这款万能险被很多国寿代理人疯狂刷屏,广告宣传上说,年利率有5.3%,得到保障的同时还有高收益

真的有这么高的收益吗?我这里有进行了深度的测评:《国寿·鑫享至尊,给你扒得明明白白》weixin.qq.275.com

下面来简单的跟大家介绍一下这款产品:

这款保险的构成是:主险“鑫享至尊年金保险”,再加一个万能账户“国寿鑫尊宝终身寿险(万能型)(庆典版)”。

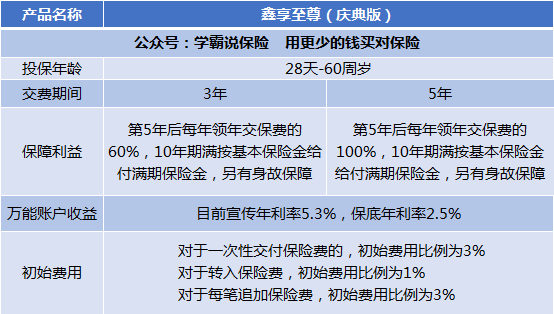

我们先来看看年金险的部分。

通过图片我们可以了解,30岁男,分5年交,每年交10万,在30-34岁是缴费期,35-39岁可以每年领取10万,换句话说,在这里,我们5年交的钱已经拿回来了。最后在40岁时,再领走3.88万。

等于是,交5年的10万,10年后,只得到了3.88万。这么一算,这款保险的IRR实际收益率只有1.44%,比余额宝还低,余额宝都有1.633%的收益率。

建议准备购买年金险的朋友,不要盲目从众,多看看别的产品。这里有几款性价比高的产品,你可以对比看看:《种草这十款超值年金险给你》weixin.qq.275.com

再来看看万能险。

这款万能险使用的原理是:如果年金险返还的钱不领,可以自动进入万能账户,进行第2次计息。目前的万能账户收益是5.3%,保底2.5%,是不是看起来很多?想多了,还要扣除一些初始费用那些杂七杂八的费用。

保底利率是2.5%,算是正常操作,毕竟行业里最多的保底的利息已经有3%。而这个宣传的5.3%,这个数值,谁也不敢保证。

还有一个要提醒的是,等你的年金险开始返还了,万能险才有收益。等于是,买的时候利息是5.3%,但是,你的万能险开始收益时,利息是不是5.3%就说不准了。

以上就是我对 "鑫享至尊5.3%利率是真的吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 泰康保险需要体检么

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章