提问:![]() 山长隔万里

分类:少儿超能宝

山长隔万里

分类:少儿超能宝

优质回答

关于少儿超能宝返还型重疾险如何,大家可以来看下少儿超能宝和其他热门少儿重疾险的对比: 《少儿超能宝与135款热门少儿重疾险对比表》weixin.qq.275.com

《少儿超能宝与135款热门少儿重疾险对比表》weixin.qq.275.com

分别测评一下金佑人生和少儿超能宝:

【一】少儿超能宝

最近有好多朋友来向我咨询少儿超能宝。先说我昨晚测评分析的结果:超能宝这款少儿重疾险性价比不搞,如果是追求高性价比,就不建议了,原因有三:保障内容不够优秀、保费贵、返还的收益少,单凭口说,不足为证,我借助了IRR计算神器来测算超能宝的具体收益,结果直接、客观,图片可能有点模糊,高清原图可以在这篇文章里查看。《网上都说「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com

一、什么是超能宝?

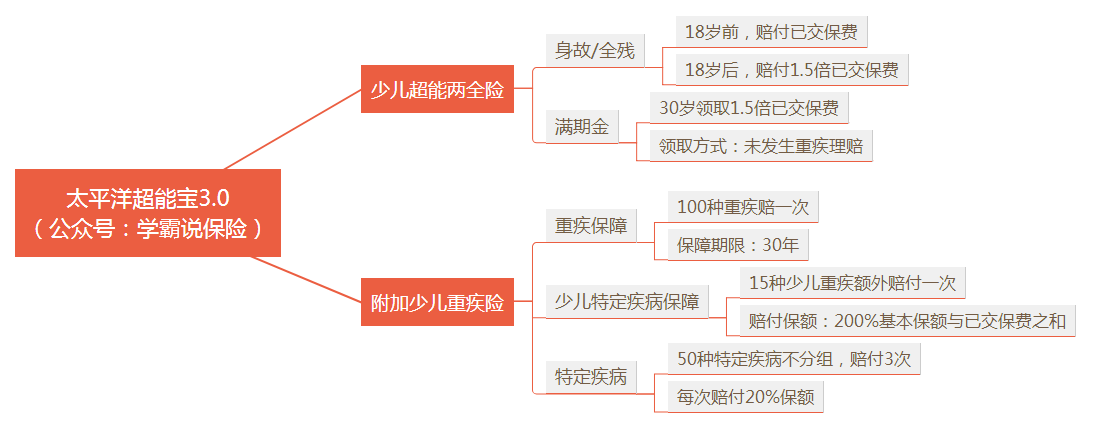

超能宝是太平洋保险目前主推的承保群体为少儿的重疾险,产品形态为两全险(主险)+定期消费型重疾险(附加险),这份保险30年后到期了,如果买保险后还没有发生过理赔,那么可以返还150%的保费。下图是超能宝产品的保障内容:

二、超能宝优缺点

1、超能宝的缺点

①一是30年期满后可返还保费的150%,这看似优点,实际上是最大的缺点。。用IRR计算神器来测算能更具体地了解产品收益情况(上面的文章有具体分析),不算不知道,一算吓一跳,买这款保险的收益还不如直接存利息来得多;

②轻症只赔付20%基础保额,业内通用标准已经是30%;

③在所保障的轻症中,国人高发的心血管疾病设有隐形分组,四项疾病中只有一项能得到赔付机会。

2、产品优点

超能宝的缺点不可忽略,但它也还是有吸引人的优点:

①首先是对高发轻症友好,保障较全面,

②15种少儿特定疾病,赔200%保额。

对于预算不足的家庭来说,返还型的保险产品保费较高,不太划算,所以不推荐购买。再者,市面上很多热门产品不仅价格便宜,各方面保障也不错,用剩下来的钱做个简单投资或者存利息,得到的收益往往逼返还的保费要高。市面上的热门重疾险太多了,让人眼花缭乱,为了方便大家对比,我对136款热门重疾险进行了整理,需要了解的可以点击这里一键获取《全国热门的136款重疾险对比表》weixin.qq.275.com

【二】金佑人生

现在超能宝已经升级为3.0了,所以我们就由超能宝3.0来展开描述;

那么我先来看下太平洋超能宝3.0的保障内容:

我们先看看优点:

1.轻症保障次数多。轻症保障种类达50种,而且赔付次数达3次;相比较市面上的重疾险而言,这款产品赔付次数方面还是可以的;

2.少儿特疾保障。超能宝3.0包含了15种少儿特疾,而且还涵盖到白血病、严重川崎病等高发重疾;

而且,它的赔付金额也是相当给力的;只要患特疾,

优点讲完后,我们不妨了解它有什么缺点:

1.价格过高。图中我们可以得到,超能宝3.0的价格是比较高的,这价格怕是超出很多家庭的预算;

在此,我就先分享七款价格较便宜,保障全面的返还型重疾险:《七款高性价比的少儿返还型重疾险大盘点!》weixin.qq.275.com

2.缴费期选择受限。超能宝规定好了10年缴费期,无法给客户选择期限;大家要清楚,市面上可以根据客户需求选择10年、15年甚至20年;

更何况,缴费期的时间越长,每年需要缴纳的保费就越少;经济一般的家庭就会缓解很大的压力;不仅如此,缴费期越久,能触发豁免责任的概率会越大;但超能宝就把缴费期限直接限定在10年期,缴费时限比较短;这样的设置模式也是不合理的。

由于内容过多,我就把超能宝产品的具体情况整理成文章,大家不妨看看:《「太平洋少儿超能宝3.0」怎么样?值不值得买?》weixin.qq.275.com

如果大家是对太平洋保险产品比较执着的,那么大家就可以看看我上方的文章,更深入了解这款产品;

如果说大家只是想买一份保障全面,价格便宜的少儿重疾险产品,

我建议大家还是为小孩买份消费型重疾险,首先它保费较低,其次保障全面;

在这里就给各位一篇关于消费型重疾险盘点的文章:《十大值得买的小孩消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "金佑人生和少儿超能宝哪个好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章