提问:

![]() 心瞎爱错人

分类:恒大恒享如意终身寿险

心瞎爱错人

分类:恒大恒享如意终身寿险

优质回答

生活中近期接二连三地发生了一些意外事故,像飞机失事、房屋倒塌,造成了不少人死亡。

由于受到了这些事件的影响,一大票人开始担心自己会不会突然遭遇什么不幸而逝世,所以想着投保一份寿险,这样的话,哪怕身故了也可以留下一笔钱给家人。

恰巧,恒大人寿新推出了一款恒享如意终身寿险,为了你们可以在第一时间了解到这款新品的情况,学姐接下来就对它进行一次测评,看看它的表现如何。

进入正题之前,如果有小伙伴对于恒大人寿的实力背景不是很了解,可以看看这篇文章:

<strong>《恒大人寿保险公司实力大揭秘!产品值得买吗?》</strong>weixin.qq.275.com

<strong>《恒大人寿保险公司实力大揭秘!产品值得买吗?》</strong>weixin.qq.275.com

一、恒享如意终身寿险的保障内容大揭秘!

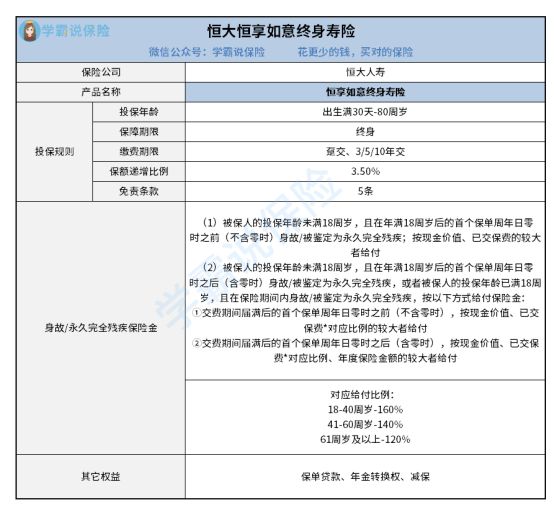

先来看看恒享如意终身寿险的产品保障图:

图中可得知,恒享如意终身寿险的保障内容不复杂,只含有身故/永久完全残疾保险金。那在这简朴的外表下,这款产品有着哪些自身的出众之处呢?往下看也是可以的:

1. 投保年龄范围广

出生满30天-80周岁人群都有资格投保恒享如意终身寿险。也可以这么说,不管是刚出生不久的小宝宝,还是80周岁的老年人,都可以惠及这款产品的保障。

这对比于那些最高投保年龄为70/75周岁的寿险来说,恒享如意终身寿险给予更多人群可以投保的机会,值得点赞!

2. 减保权益实用

减保,即减少保额。通常情况下,如果投保人的经济情况发生变化,没有办法去承担那么多的保费,这样直接可以去保险公司申请办理减保,这样既可以减轻保费压力,可以使保障仍然有效,确实是双重好事。

恒享如意终身寿险目前对于减保权益也有一定的条件限制,投保人必须在合同生效或者最后一次效率恢复之日起满五年后,才符合减保的条件。

并且在每个保单年度内最多也只能申请一次,也规定了每次申请的减少金额,主要以承保的时候的保单基本保险金额的20%为上限,同时也要注意减少后的基本保险金额所对应的年交保险费不得低于申请减保时,保险公司规定的最低年交保险费。

所以,大伙要是想使用减保权益的话,也不能超出合同规定的范围。

二、恒享如意终身寿险值得入手吗?

即便恒享如意终身寿险有着自身的亮点,可是必须的承认,它同时也有一些不利的地方,各位一定要了解透彻,再决定需不需要配置。

1. 对应比例设置不合理

身故/永久完全残疾保险金和对应比例是有联系的,而恒享如意终身寿险在对应比例上的规定如下:18-40周岁——160%、41-60周岁——140%、61周岁及以上——120%。

哪儿是它不合理的地方呢?很显然,就是在41-60周岁这个年龄阶段所约定的给付比例偏低。

你们得知道,在41-60周岁这个年龄段之内人群大多还是家里的经济支柱,承担着家里的重担,万一发生不幸,那整个家庭无疑都会受到很大的影响,因此,在41-60周岁的对应比例设置上,应该相同于18-40周岁,甚至更高,才能给予这些人群更全面的保障。

十分可惜,恒享如意终身寿险终身寿险为被保人考虑得十分不周到。

2. 免责条款较多

恒享如意终身寿险设置了5条免责条款。

应该明白,免责条款免的是保险公司的责任,倘若被保人因免责条款中的情形导致身故或永久性完全残疾,那保险公司是不会赔偿保险金的。

因此,对于我们来说,免责条款五毋庸置疑是越少越好的。

而市面上一部分寿险的免责条款才3条而已,如此一比较的话,很明显,恒享如意终身寿险在免责条款的设置上并不是十分优秀。

关于恒享如意终身寿险的分析就先到这里了,还有一些其它方面的内容,大伙可以移步到这篇文章中进行查阅:

<strong>《恒大恒享如意终身寿险怎么样?真的能使人如意吗?》</strong>weixin.qq.275.com

总体而言,恒享如意终身寿险表现并不怎么出色,有出彩之处也有不足之处,大家一定要结合自己的情况,还得重点看看这款产品是否适合自己,如果自己无法接受这些缺点,想追求更高收益的寿险,也可以再物色下其它产品,千万不要随随便便就买了。

最后,学姐给大家准备一份高收益的增额终身寿险榜单,有需要的朋友可以自行查看:

<strong>《新鲜出炉!五大高收益增额终身寿险别再错过了!》</strong>weixin.qq.275.com

以上就是我对 "恒大恒享如意终身寿险性价比如何?哪里买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章