提问:![]() 教科书式撒娇

分类:中荷人寿

教科书式撒娇

分类:中荷人寿

优质回答

中荷人寿可靠不?在国内的保险公司中排第几名?想了解详情的话可以看这份排名表哦 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

在讲中荷人寿的金利两全险之前,大家看看中荷人寿如何。

中荷人寿这家保险公司成立的时间为2002年,注册的资本约为27亿元,总资产规模高达203亿元,由北京银行与法国巴黎保险集团合资经营,中国加入世贸组织之后,第一批被批准成立的中外合资寿险公司中就有这一家。

另外,根据2019年第4季度的相关报告可以知道,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,风险评级综合来说可以评为A级。

所以说,中荷人寿的实力不不可小觑。产品又够不够好呢?我曾经认真考察了一回中荷人寿的产品,想知道的都可以看看这一篇文章《中荷人寿的产品怎么样?靠谱吗?》weixin.qq.275.com

近年来两全险和分红险的热度都很高,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,看看中荷人寿的产品情况。

保障和理财同时进行,是这款保险的特色,下面这几个点是它的优势所在:

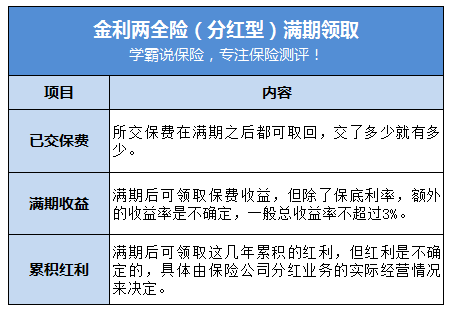

1.投入年限短:保险费用只要交3年,保险满期最低也只要6年,到时就可以拿回保费、收益和累积的红利。

2.意外赔付额度高:产品可选择附加意外险,要是乘车或驾车发生意外了,严重到全残甚至身故,这种情况下赔付金额可能高达5倍保额。

3.保单借贷额度高:这款产品也是可以拿保单来贷款的,最高可以贷现金价值的70%。

不过,成也萧何败萧何。这一款保险产品的一大亮点是能两全也有分红,不过正是这样,给产品带来了最大的缺点:

1.收益率不确定:钱投进去存六年,很有可能利率也没有3%,可能放银行存定期收益率还比这高呢,银行的存取灵活性甚至更高一些。

2.分红不透明:分红并不能有个准确的预计,具体是看当年保险公司的经营情况好不好,有就算好的,没有也不奇怪。

整体来看,这款产品也不是特别好。

保险始终姓保,保障应该放在首位,利用保险来理财其实作用是不大的,这很有可能完成理财和保障两不成的局面。

除此之外,两全险藏了好几个雷,喜欢买两全险的注意了,看完这篇文章你就知道值不值得买了《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

以上就是我对 "中荷人寿保险有限公司的金利两全保险怎么样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 给3岁的孩子买哪种医疗保险好

下一篇: 购买健康险需要体检时,体检费谁负担?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章