提问:![]() 卧枕难眠

分类:天天向上少儿年金险优缺点测评

卧枕难眠

分类:天天向上少儿年金险优缺点测评

优质回答

由于这个时代日益进步,在保险方面,不少父母的意识越来越强,对保险没有以前那种非常抗拒的病态了。

替小朋友购买年金险真是好处多多,能够承担很多的教育费用,并且希望它能承担起的在年老时的养老保险的责任,可以说是两全其美!

近年来未用过的钱,把它用于中长期理财产品投资,提前锁定相对较高的收益率水平,正是目前最为适合的理财方式,而且我们还有一份白纸黑字的合约,应该我们得的钱一分一毫都不会少!

今天,学姐在这里隆重介绍一款新的少儿年金险,就是自信美相互推出的“天天向上少儿年金险”,那么它的保障和好处能满足我们吗?那么大家来了解下吧!

要是小伙伴们着急知道具体内容的话,不妨先来看看学姐的这篇文章,包管都是有用的内容:

《网上都说天天向上少儿年金险给孩子买,但这些你有注意到吗?》weixin.qq.275.com

《网上都说天天向上少儿年金险给孩子买,但这些你有注意到吗?》weixin.qq.275.com

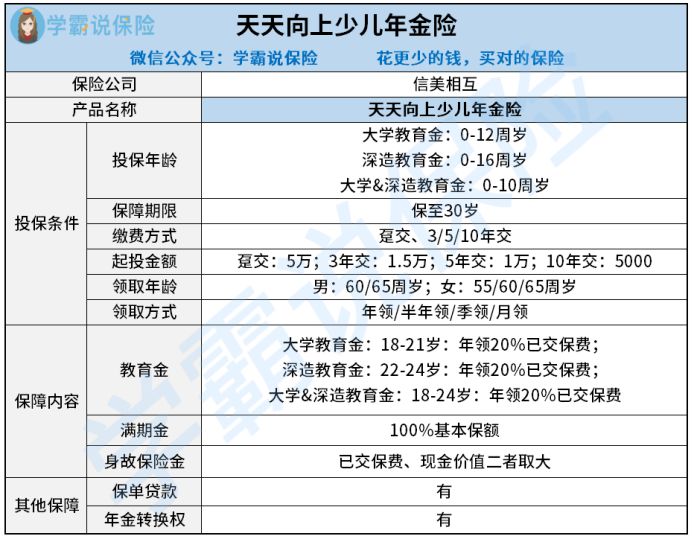

一、天天向上少儿年金险的保障优秀吗?

学姐废话不多说,直接上图:

看了产品图以后,学姐带各位小伙伴来进一步剖析。

天天向上少儿年金险的优点:

1.缴费期限选择度高

有四种方式可以为天天向上少儿年金险缴费,分别是趸交、3、5和10年交,和市面上那些只能选择趸交或5年交的少儿年金险一对比,对大家的钱包更友好了!

而且,这几种缴费方式就已经可以完美适配各种预算的人群了,如果想用40万来投资,资金预算充分时,我们可以选择趸交,要是资金的预算不是很充沛的话,那么我们不妨选择10年交,每年也就交4万元。

那么可以最大化的解决好大家缴费压力过大的问题,不用每年都在愁保费咋办!

不过也不是所有人都适合长时间缴费的,各位朋友是不是都想了解哪种缴费方式比较适合自己呢,那就快把下面的文章收起来,很容易就能教会你们:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2.保单贷款

保单贷款其实就是投保人向银行或者保险公司抵押持有的保单相当于是一种借贷方式,借贷的资金会按照保单现金价值的一定比例来计算。实际的性质其实是抵押贷款。

假如被保人的资金需求是短期的,那么就能够利用这个方式,可以让自己的财富变得更为变通,凭借这个进行理财投资或提高生活品质。

而天天向上少儿年金险的保障设置就很优秀,又使大家高品质的生活得到了巩固!

天天向上少儿年金险的缺点:

1.缺少万能账户

为了让大家获得满意的收益,市面上大部分优秀的少儿年金险产品会配套有可以复利增值的万能账户。

万能账户其实是如果你近期没有领取年金的想法,不妨把年金放进万能账户里复利增值,这样可以让被保人的收益更高。

而天天向上少儿年金险竟然没有万能账户,}[想要赚钱仅仅只能依靠合同上面的那些基础保障,赢利发方式不多元化,赚的钱也在不知不觉中少了很多!

经过了学姐这么多年在保险圈摸爬滚打,对于年金险存在的不足,之前学姐就了解,特地整理出这篇文章给大家避雷用:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

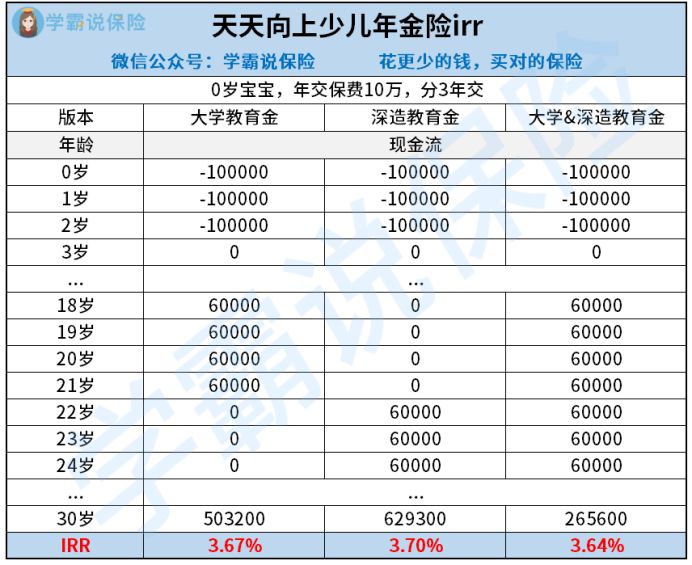

二、天天向上少儿年金险的收益如何?高不高?

学姐介绍一个零岁的孩子,保费30万,分三年缴纳,一年拿十万保费。以下是收益演算图:

从上面的这张图中,我们可以看到:

大学教育金版本:

被保人在18-21周岁这阶段里,每年都可以领取6万元教育金,加在一起共24万元。

满期保险金满期之后被保人30岁可以领取100%基本保额,相当于能领到503200元的满期保险金,收益利率高达3.67%。

深造教育金版本:

被保人的年龄达到22-24周岁时,每年能拿到的教育金多达6万元,总共能领到18万元。

满30岁时,保险公司会一次性返回100%的基本保额当做满期金,能够得到629,300元,经计算收益率为3.7%。

大学和深造教育金组合版本:

被保人从18周岁就可以开始领取教育金,直到24周岁。

30岁时,累计可以领取教育金42万+265600元满期保险金,共计68万5600元,收益率为3.64%。

三、学姐建议

总结一下,天天向上少儿年金险的收益还是不错的,相较于市面上其他的少儿年金险,收益也是不错的!

所以,给孩子购买天天向上少儿年金险是不错的选择。

不过市面上很多年金险的收益都非常不错,具体还有哪几款大家有兴趣知道吗?如果有好奇的朋友,可以通过下文了解更多:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "天天向上少儿年金险行不行"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 年金保险新华保险比较平安保险更强吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章