提问:![]() 花豹

分类:平安智能星万能型

花豹

分类:平安智能星万能型

优质回答

前不久,银保监会官网发布了《关于2021年第一季度保险消费投诉情况的通报》。

报告告诉我们,投诉最多的人身保险公司是平安人寿,5213件的投诉量,是第二名中国人寿的一倍多!

相信大家都知道平安人寿,然而它的产品通常让人摸不着头脑,产品“美颜”太厉害了~

像是它前段时间研究出的平安智能星年金险,坑了好多家长的钱。大家今天就跟着学姐一起来看一看,把平安智能星有蹊跷的地方和大家仔细说说!

正文之前,先给大家送上一份福利: 《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

不说那些无关紧要的,赶快分析吧!

一、平安智能星万能险这个产品,光是这几点就劝退了!

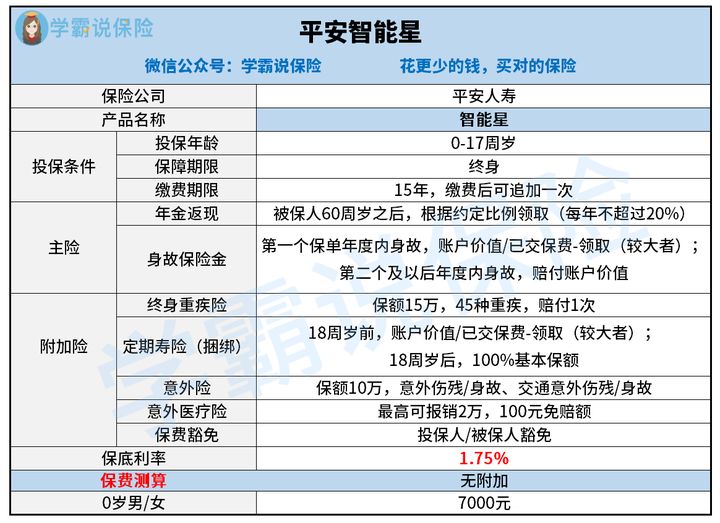

快来浏览下平安智能星万能险的产品保障图:

平安智能星万能险的几个弊端让人很不喜欢:

1.年金领取时间长

平安智能星主险是年金险中的一款。

在测试之前,这肯定是给孩子们定制的,学姐心里这么想,领取时间应该不会晚,如果领取时间早,也就是一笔教育金给孩子存了下来~

然而,没想到存在平安智能星里的这笔钱还得到了60周岁才能领取。知道了这个真相的我,眼泪掉下来。

学姐心里有十万个为什么,为什么一款给孩子买的年金险,竟然最先考虑的是他未来的养老生活?考虑教育不是更实际吗?!

别以为买年金险就不会吃亏了,这几点不多加留心,分分钟让你踏进坑里:《学会这招,远离年金险99%的坑》weixin.qq.275.com

2.捆绑寿险

我想大家应该都很清楚,寿险最大的用处是抵抗家庭经济支柱在遭遇身故时的风险,而0-17周岁属于低龄小孩,是没有家庭经济责任的,给他们买寿险本来就不怎么科学!

况且,定期寿险的保障责任平安智能星竟然给这些小孩捆绑了,这吃相真的有够难看的。

从条款上看,主险年金险和附加险定期寿险简直配合得天衣无缝:

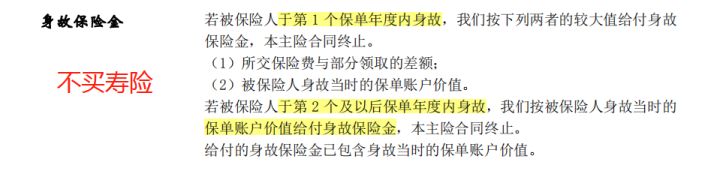

由此可见,万一没附加定期寿险,第2年被保人不存在了的话,平安智能星规定仅仅会赔付账户价值。而第二年保费交了14000元,账户价值只有8000多元,这样身故保障就不太够看了。

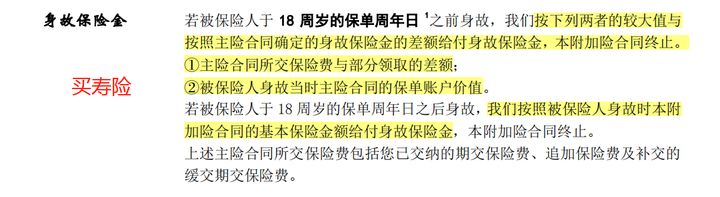

只是倘若附带了定期寿险,主险中第1周年日身故时的同等的赔付条件大家也是可以享受到的,会取较大者,这样就可获赔已交保费14000元!考虑到自己的孩子,家长谁又不愿意选择捆绑呢?

年金险大部分都是有提供身故保障金的,而平安智能星的厉害之处便是把这责任拆分开来。主险剩一小部分,大头留给附加险,本来看似是强行的做法,现在就连给孩子强行捆绑寿险的做法也变得很合规了——这套路,真是厉害了!

那么就存在一些问题,平安智能星万能险花费如此心力的原因到底是什么呢?下文就会告诉大家!

在此之前,我先给大家打一打预防针:《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

二、看完平安智能星万能险的收益好,怪不得它停售了!

根据资本的逻辑,无论产品怎么做,这样坐目的就只有一个,那就是赚钱。

这款产品(平安智能星)的产品形态即是万能型年金,也是定期寿险。而万能险既能钱生钱,又能给人保障的一个险种。

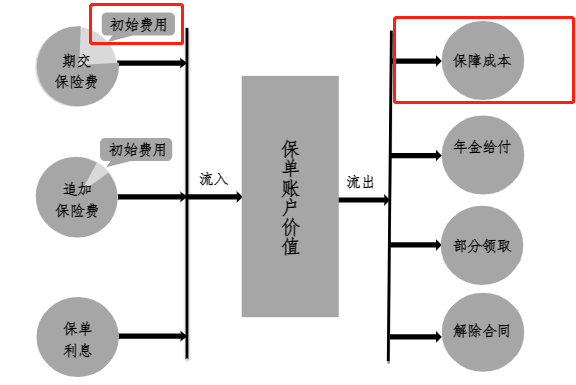

让我们共同分析下万能账户的基本形态:

如果我们的账户有保费进入保单账户形成价值后,初始费用和保障成本这两个费用会被扣除。

要是平安智能星这款产品的话,保障的主要成本就是指附加险定期寿险。

可是大家都清楚,定期寿险不但不适合儿童,它还有一个突出特征,可以说年龄越大,保费会越来越贵,可以这么说,你的花费的钱会越来越多,

况且,平安智能星这款产品还有一个让人感觉鸡肋的点就是它的保底利率只有1.75%,水平真的非常低!现在一些万能险,保底利率至少有2.75%,但平安智能星的保底利率如此差也敢说出来,真“牛”。

那么有哪些好的万能险呢?看看学姐这份榜单:《十大【值得买】的万能险大盘点!》weixin.qq.275.com

学姐以这个1.75%的利率去计算一下,为了零岁的娃投保平安智能星,账户价值在其14岁的时候才接近已交保费总和,而此时你都快差不多交完保费了。

倘若在孩子15岁后想要退保或者取出一些钱作为教育金,放在银行存定期的收益可能比你真实的收益还要多!

平安智能星真的很坑,学姐就此不多说,想要深入了解平安智能星朋友们可以看一下这篇文章:《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

学姐总结:

平安智能星这款产品,现今已经购买不到了。

确实得说,这款老产品暗藏不少玄机,若是没有浏览学姐的测评就进行购买,真的非常容易被坑。

不说别的,单单把定期寿险挂在孩子身上这一点,就劝退了很多人。

以上就是我对 "智能星年口碑"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 尊享守护终身重疾险有坑

下一篇: 君悦一生那卖

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章