提问:![]() 笑煞人

分类:太平洋东方红少年智年金险

笑煞人

分类:太平洋东方红少年智年金险

优质回答

很多家长想的比较长远都会在宝贝出生那一刻起,就为宝宝们做各种打算了。

也正是这样,教育年金险就得到了各位家长们的支持,但是年金险这类险种,有很多坑是我们踩了也不知道的!

今天学姐就以太平洋东方红少年智年金险为例,给大家打个样吧!

一起来看看这款产品具体隐藏了哪些“坑”!

作为一款具有理财功能的险种,年金险的确隐藏了不少的“坑”,为了保险,大家保存起来学姐整理的这份防雷手册:

《年金险避坑只需学会这招,让你远离99%的坑》weixin.qq.275.com

《年金险避坑只需学会这招,让你远离99%的坑》weixin.qq.275.com

一、太平洋东方红少年智年金险隐藏了哪些“坑”?

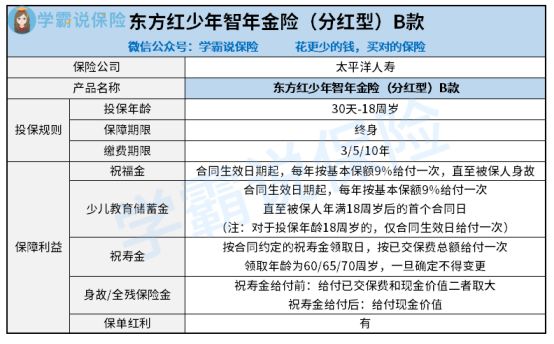

关于这款产品,学姐专门整理了一份保障图,先来一起看看:

1、缴费期限单一

只有年交缺少了趸交,是东方红少年智年金险设置的缴费期限。

趸交指的是一次交清所有保费。

比起年交,趸交更适合那些当前收入高的,但是收入波动比较大的人群。

原因就是所需缴付的总保费会比年交更实惠,就跟我们买房中一次性缴付和按揭贷款的道理是一样的。

假若缴费期限设置为了趸交和年交这两种,这么说的话 ,投保人就可以根据自身的一个状况来进行选择了,不用质疑,这对投保人来说非常的友好。

东方红少年智年金险在这个方面不太让人满意。

2、不能附加万能账户

什么是万能账户呢?

要是不想把年金领取出来,那么可以放在这个账户去复利增值。

同时,万能账户对于保底利率的设计基本上都是30%-40%之间。

对投保人来说确实是利大于弊的,等同于多了一种获益的方式!

然而东方红少年智年金险不享有万能账户,这样一来,投保人只能通过领取每年的年金获利,获利的方式就显得非常单调了。

3、分红不确定性

太平洋东方红少年智年金险与其他产品相比较最大的特色在于它有保单红利,有很多家长都有因为这一点才购买的。

不过,分红和保险公司的实际经营状况有关系,保险公司如果经营不好,那么当年就不太可能会到分配。

并且,保险公司没有义务要告知消费者公司的实际经营利润。

学姐也归纳了一下东方红少年智年金险的条款,上面很清楚的注明了:

换句话说,分红就是不太明确,可能有,也可能没有;

然后,假设有分红,消费者也只有在收到红利通知书时,才能知道分红的具体情况。

所以说呀,想在分红上获取高收益,想的也太简单了,还是醒醒吧~

对于分红险保险比较好奇的朋友可以开瞧瞧这篇文章,好奇的朋友快去浏览一下:

《为什么分红型保险拥有高投诉率?下面就来分析一下》weixin.qq.275.com

二、太平洋东方红少年智年金险收益如何?

老王在自己30岁那一年,选择了太平洋东方红少年智年金险给自己0岁的儿子投保,年交保费10万,5年交清,选择定期领取,60岁开始领取祝寿金,一起来对它的收益情况做个了解:

祝福金:从小贝出生到死亡期间,每年可以领取5310.9元作为祝福金,即基本保额的9%。少儿教育储蓄金:只有小贝在这个零到一十八岁之间,就可以年年拿到9%的基本保额也就是为少儿教育存蓄金,即5310.9元祝寿金。小贝满60周岁之后,就能一次性获得59万元的已交保费。就这样看的话,感觉还可以的样子,领取的年金方式也不止一种,合同开始生效马上能够进行领取,但是事情实施起来却不顺利:

在小贝18岁时,一共累计拿到的年金为20.2万,此时才领取还不到50%累计已交保费

孩子成年阶段接受国家高等教育需要给付的教育费等费用,也要承担对应的经济重担。

投保了东方红少年智年金险,这让我实在很意外,没有收益在这个阶层了!

并且,在小贝55岁时,累计领取的年金为29.7万+10.1万=39.8万,当前没拿到本金!

亏大了,孩子退休了投进去的钱还没回本,看着这个回本速度,学姐很失望!

市面不错的年金险收益高,且回本快,投保的第十年就可以回本。

对比之下东方红少年智年金险真的是毫无优势!

家长想给孩子配置东方红少年智年金险的话,还的考虑考虑!

三、学姐总结

总的来说,东方红少年智年金险不但有很多的弱点,甚至连收益也让人大失所望!

所以,想要投保这款年金险的朋友们,还是需要警惕点!

很多市场上的不错的年金险还是很多的,学姐已经将这些产品归纳好了,如果有想法的朋友不妨来了解一下:

《十大年金险排名新鲜出炉 ▏较为偏爱高收益年金险?这10款买了就很划算!》weixin.qq.275.com

以上就是我对 "太平洋人寿东方红少年智年金险年交3000"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 百年人寿百医保特种有哪些

下一篇: 百年人寿康赢佳2.0版重疾险理赔不

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章