提问:![]() 狂傲

分类:新华保险

狂傲

分类:新华保险

优质回答

学霸说保险,专注保险测评!这份对比表对国内的重疾险进行了深度的对比分析,其中还有新华等大牌公司的产品,感兴趣的可以点击查看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

新华是一家国内颇有名气的保险公司,公司规模较大,有着许多分支机构网点。在卖的保险大多都是寿险、重疾险、年金险等人身保险业务。但是各位买保险一定要注意啊,要看产品是不是满足自己的需求,仅看保险公司是不够的。或者你可以看看下面这份新华保险的相关资料,有没有你想要的答案:

新华是一家老牌保险公司,在第十四届中国保险创新大奖中取得了不错的成绩。新华保险公司有多种险种在售卖,主要是寿险、重疾险以及年金险等险种。

公司好不好不能光靠说的,还是要看看实际的产品如何。这个公司的产品价格都比较高,除了个别的产品不太值得买外,其他的都还行。我们通过分析一下这个公司比较火的重疾险来深入了解这个公司:

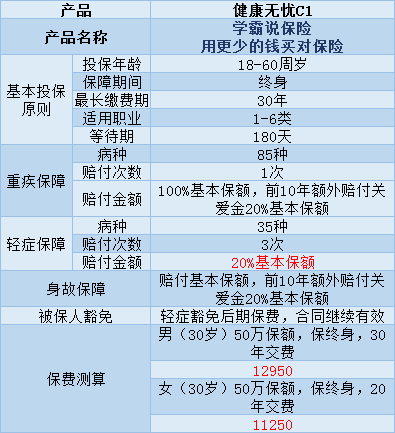

新华保险公司的健康无忧C1是一款单次赔付的重疾险,注意这一款的投保年龄要满18周岁的,具体内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、20%的额外赔付:如果是前10年确诊重疾或者身故的,都可以有20%的额外赔付。

2、患有像脑癌、白血病、胰腺癌、骨癌、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术这6种特定疾病的,可以得到120%的基本保额。

当然它也是有缺点的:

1、保费太贵,一年要交10000多块钱,性价比不高。1万的保费,我甚至都可以买个单次赔付的重疾险加一个定期寿险了。

2、轻症赔付金额太少了。大多数的重疾险轻症赔付都可以达到30%以上的。花了1万多,结果轻症的赔付比例还没有其他便宜的产品高,实在是不值。

我整理了一些市面上对轻症较为友好的重疾险产品,性价比都很高,有需要的可以点击原文查看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

我将市面上性价比不太高的产品整理了一下:建议在购买重疾险前看看《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这就是我对该问题的分析回答,希望能够帮到你。

以上就是我对 "新华人寿保险你知道吗?你会考虑买保险吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章