提问:![]() 一意孤行

分类:新华保险

一意孤行

分类:新华保险

优质回答

学霸说保险,专注保险测评!我将新华的重疾险与市面上热门的重疾险做了个对比,有兴趣的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

你看看合同是如何规定的,或者看看下面这份新华保险相关资料,有没有你想要的答案。

新华是一家老牌保险公司,在第十四届中国保险创新大奖中取得了不错的成绩。这个公司做的比较好的险种有人寿保险、重疾险以及年金险。

想要了解这个公司你就得了解这个公司的产品如何。新华卖的产品有个线下产品都有的缺点--贵,其他的没什么太多的问题,除了个别的产品外。好比说他们家那款比较火的重疾险--健康无忧C1

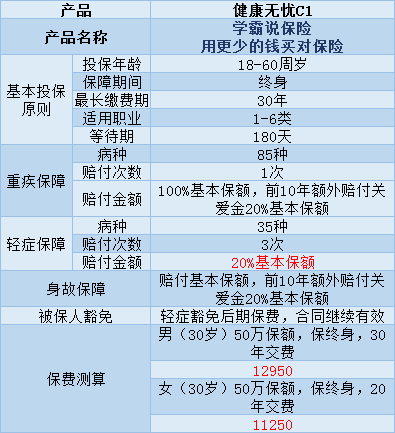

健康无忧C1是只有一次重疾赔付的重疾险,它的具体保障内容如下图:

由图可以看出,健康无忧C1有着以下几点优点:

1、具有额外赔付:在前10年确诊重疾的和在前10年身故的都可以获得20%的额外赔付。

2、这款保险还规定了,如果你不幸患有6种特定重疾的一种,像脑癌,这也是可以得到20%的额外赔付的。

而它的缺点是:

1、价格比其他的产品贵,且没有太多的吸引点。用1万左右的保费我可以买到好几个单次赔付重疾险了。

2、轻症的赔付金额有些少,目前普遍的轻症赔付金额是30%。该款赔付20%,实在是有些低,不太对得起这1万多的保费。

这是一份比较值得买的重疾险名单,价格也比较良心,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

我将市面上性价比不太高的产品整理了一下:建议在购买重疾险前看看《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

以上就是我对该问题的全部回答,往采纳。

以上就是我对 "你好!我在新华买了个重大疾病险,我觉得有点压力想把费用改低可以吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 天安人寿保险公司怎么样啊,信誉度好嘛

下一篇: 中国人寿康宁终身保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章