提问:![]() 你好乙乙

分类:鑫享至尊

你好乙乙

分类:鑫享至尊

优质回答

学霸说保险,专注保险测评!在购买万能险前建议你先货比三家,这份万能险排名表绝对可以帮到你: 《超值!最值得买的万能险都在这里了!》weixin.qq.275.com

《超值!最值得买的万能险都在这里了!》weixin.qq.275.com

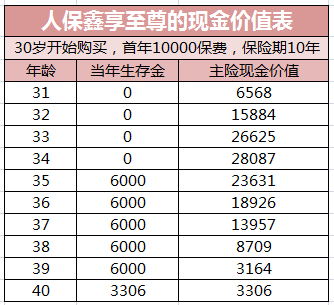

人保鑫享至尊多少年可以返本和购买年龄、所交的保费有关,第5个保单年度起每年可以领所交保费的60%,可领5次。以30为例作为参考:

中途退保除了那5次能领则领之外,能退的只有现金价值,内容比较复杂,详细解析往下看:

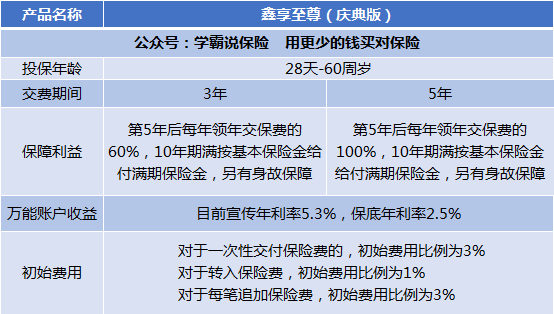

鑫享至尊是由中国人寿承保的,由年金险+万能寿险的组合一款保险。

万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。

这款产品一上市,代理人就开始拼命宣传,宣传称这是70 周年才有的限量产品,收益率能达到 5.3%

是否真这么好?深度的测评分析在这里:《国寿·鑫享至尊,给你扒得明明白白》weixin.qq.275.com

我们来简单的了解一下这款产品:

这款保险主要分成:主险“鑫享至尊年金保险”,再加一个万能账户“国寿鑫尊宝终身寿险(万能型)(庆典版)”。

先谈谈年金险。

由图可知,30岁男,5年缴费,年交10万,在30-34岁是缴费期,35-39岁可以每年领取10万,换句话说,在这里,我们5年交的钱已经拿回来了。最后一年,40岁再领走3.88万。

等于是,交了5年,每年交10万,结果10年后的利息只有3.88万。算一算这款的IRR实际收益率也就只有1.44%,余额宝都有1.633%。

所以,建议准备购买年金险的你还是货比三家,多对比看看,我整理了一些性价比高的产品,你可以看看:《超值!最值得买的年金险都在这里了!》weixin.qq.275.com

接下来,来说说万能险。

万能险的规则是:如果年金险返还的钱不领,可以自动进入万能账户,进行第2次计息。目前的万能账户收益是5.3%,保底2.5%,是不是看起来很多?想多了,还要扣除一些初始费用那些杂七杂八的费用。

保底利率是2.5%,还算可以吧,目前万能险行业最高的保底利息是3%。而这个宣传的5.3%,目前是这个数,但是不保证,随时会变。

友情提示,在你的年金险部分有得返还了,万能险才有收益。等于说,买这款保险的时候年利率可以达到5.3%,但到你开始可以算万能险的收益时,是不是5.3%就不知道了。

以上就是我对 "请问人保鑫享至尊多少年可返本,中途退保损失多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 昆仑健康保险有重大疾病保险吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章