提问:![]() 早已厌倦忍耐

分类:百年康赢佳2.0版

早已厌倦忍耐

分类:百年康赢佳2.0版

优质回答

百年人寿也算是一家大公司,很多人都不陌生,该公司的这款康惠保重疾险一直很火爆。

当前百年人寿上新了一款叫做百年康赢佳2.0的多次赔偿型的重疾险产品,据说这款重疾险最高投保年龄范围很广泛,连65岁的人也能够投保。究竟此款百年康赢佳2.0会有什么亮点和不足呢?学姐这就来扒一扒!

首先,咱们先来瞅瞅此款百年康赢佳2.0产品:

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

一、百年康赢佳2.0有什么优缺点?

让我们一同来瞅瞅这一款百年康赢佳2.0的产品测评图:

百年康赢佳2.0产品测评图

1、优点:

(1)投保年龄范围广

如今市场上重疾险投保年龄蛮多都只到55周岁之内,那么百年康赢佳2.0的投保年龄是(28天-65岁),该投保年龄增添至65周岁,相比之下,百年康赢佳2.0对投保年龄没有什么太大的限制,对不同年龄段人群的投保需求都进行了满足,处于高龄的老年人也可以得到相应的服务。

(2)中症赔付比例高

百年康赢佳2.0版本与1.0版本它们的一个赔付比例相比之下2.0版本的要多出10%,康赢佳2.0中症赔付比例达到了60%,在重疾险的大数据里,这样的赔付比例是偏高的。

虽然仅有百分之十,也不能小瞧了这个比例,打个比方,就比如现在你购买了50万的保额,只要能被确诊中症,康赢佳2.0的好处就是,能够提供30万的赔偿,比1.0版本多了5万呢!

其实买保险的关键点就在保额的数额,保险的赔付比例越高,一旦出险,赔偿的钱数就越多,被保人所能领取到的赔偿就越多。

那么有关保险中的保障额度如何去选择呢?就往下看看这篇文章吧:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

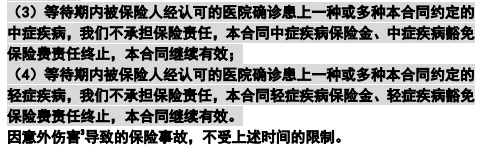

(3)等待期设置合理

学姐仔细的看了一下康赢佳2.0的合同条款发现了,百年康赢佳2.0这款重疾险这一方面做的很好,等待期设置的很正确。

一些重疾险产品,假如在等待期内患上轻症和中症,就会即刻结束合同效力。这样的设置说实在的不太人性化,自己消费了钱买了份重疾险,要是在等待期里,大家患上了中症或是轻症,合同就没有效力了,后续的重疾保障全部都不见了,太令人心碎了。

而百年康赢佳2.0就不会发生上述状况!因为百年康赢佳2.0能够保证在等待期内患轻症或者中症,仅限于相应的保险金和豁免保险费责任终止,其他保障是没有失效的!

百年康赢佳2.0——等待期节选

学姐就不再说等待期的重要性了,打开这篇文章学习一下,能帮助到还不太明白的朋友:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

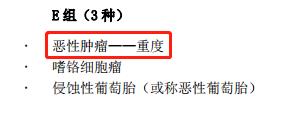

(4)恶性肿瘤单独成组

百年康赢佳2.0针对重疾保障这块还是挺好的,100种重疾就被分成了5个区域,其中的恶性肿瘤——重度就作为一个组别被分到了一组。

百年康赢佳2.0——重疾分组节选

恶性肿瘤这种重疾通常情况下它的发病率都非常高,将其单独分为一组,出险了也是不会对其他组的重疾造成影响的,对被保险人来说保障力度更强。

2、缺点:

(1)身故责任不够灵活

目前市场上的很多重疾险会将身故保障设为可选责任,或者将身故保险金作为可选赔保费来设置。

预算不足的人群可享受这些灵活多变的身故保障。如果有想买一份拥有全面保障的重疾险的朋友,但是自己又预算不太够,还能够选择不带身故责任,选择身故赔保费也可以,如果想适当降低保费,可以试试这两种方法,因预算不足而错过优质的产品这种情况就不会发生了。

如果要选择身故赔付已交保费的话就要像同方全球人寿的凡尔赛1号一样,有兴趣的朋友们打开下面这篇文章来进一步了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

可是百年康赢佳2.0的身故责任是绑定的,没办法选择的,只能在还没有到达18岁的时候出现死亡、全残这种情况才能选取赔保费,对身故责任进行这样的设置,灵活性会不高。

要是百年康赢佳2.0能够把身故责任设置成可选责任的话,或者是,将身故赔保费作为一个选项放在赔付方式中,这样看来百年康赢佳2.0更值得购买,缺乏预算的朋友也购买得起。

二、百年康赢佳2.0推荐购买吗?

保障内容告诉我们,百年康赢佳2.0还是值得推荐的,它其中的一项好处就是在等待期内患轻、中症合同都可以得到保障,应该为其喝彩!

看完学姐的详细测评之后相信大家也了解了百年康赢佳2.0的优缺点,百年康赢佳2.0主要是针对想要追求全面保障预算比较充足的人群来设计的,有顾虑的这部分小伙伴们不用担心了,学姐还整理了一份高性价比的重疾险榜单,希望它对你们有价值:

《十大便宜好价的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "百年人寿康赢佳2.0版保障责任"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 推出的中国平安智盈人生年金险如何

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章