提问:

![]() 一顾倾人城

分类:平安智能星

一顾倾人城

分类:平安智能星

优质回答

平安人寿的智能星是专为小孩子提供保障的万能险,智能星主险是年金险,附加险则是终身重疾险、意外险、意外医疗险以及寿险;

首先!万万不推荐万能险!原因是我在互联网保险周刊上有发表过的已经写的很详细了,建议您先看看。 《万能险真的那么万能吗?别再继续踩坑了!》weixin.qq.275.com

《万能险真的那么万能吗?别再继续踩坑了!》weixin.qq.275.com

下面针对智能星产品怎么样、能领到的收益和值不值得买展开。

一、产品测评|平安智能星怎么样?

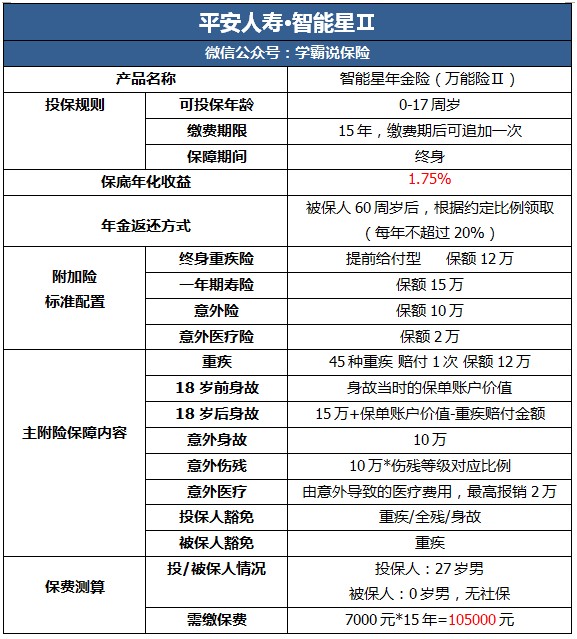

大家可以来看看智能星的具体保障:

在图中我们可以看到,智能星这款产品最吸引人的是:

可灵活领取账户价值。也就是说,就是各位可以按照自己的需求在保单账户领取使用,即可作为教育金,也可视为创业基金、婚嫁支出。通常来说,普遍的年金险原则上都是不可以随意领取的,智能星的这个优势加分不少。

不过,智能星的不足之处有以下:

1.看似保障全面,实则保障堪忧

(1)保额不合理。大家看看下图智能星附加险配置存在的问题:

智能星重疾保障的保额过低且不说,给小孩配置寿险保障是不合理的,因为寿险是为一个家庭的经济支柱添置的,小孩子配置寿险的作用不大;大家有了解过吗,治疗一场重疾需要的费用平均是在30万,我们可以看到智能星各个附加险的保额,真的实在太低。如果是因为附加险丰富而选择购买的家长,麻烦醒一醒。

(2) 没有轻症保障。

大家要认识到,轻症的概念是相对重疾来说的,如果没有彻底根治轻症,就极有可能恶化成为重疾, 要是一款保险的轻症保障比较全面,消费者用理赔得到的保额把病治疗好,那么患重疾的概率就会降低很多;

所以我一直强调,首要考虑含有轻症的重疾险产品。现在很多性价比高的重疾险都含有轻症保障,但智能星却没有添置轻症,这个不足确实比较致命。

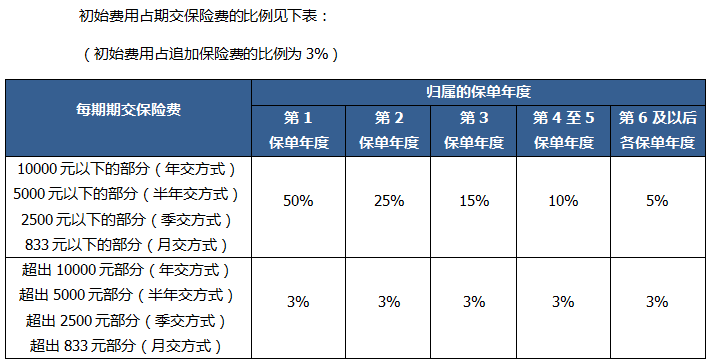

2.分红收益低。以下这份智能星收益表,希望大家来看看:

上图讲述的初始费用,是保险公司要在保费里扣除的一项管理费用;除了这项费用,还要除去添置附加险的保障成本;那么接下来我给大家算算扣除管理费用后,还剩多少钱是真正算作本金的:

以27岁男性为0岁男宝宝投保7000元保费为例,首年放置于账户里的,可以用于钱生钱的本金为:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

7000元保费经过层层筛减后,只有2000元左右是本金;

还有值得注意的是,智能星的保底利率仅为1.75%,支付宝的余额宝利率都接近2%了,以1.75%的保底利率计算后的分红收益实在太低。保底利率已经是比平均市场利率水平还要低了,还要从保费里扣除较多部分的管理费用, 确实是个大雷啊!

智能星还有更多缺陷,由于篇幅限制,就不在这里说明;还想知道这款保险的其他不足之处的,可以看看:《想买「平安智能星」的,请三思!》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

我们以7000元为例作为每年所需保费来计算首年获得的保底收益,再来减去第一年的初始费用和保障成本,最后的钱再与智能星的保底利率相乘:(7000-3500-1467)*1.75%=35.58,得出来的结果就是各位首年应得的保底收益。

如果靠这部分钱和这点利率去理财,为孩子将来做准备的家长们,或许要认清事实了。

三、平安智能星是否值得购买?

我并不推荐各位入手智能星万能险;看似保障丰富,但是却很多缺陷。

我明白很多家长想要把最好的保险产品给小孩配置,智能星所呈现的既能保障又能理财的功能着实很完美,但是我想说,一款保险,它也很难达到十全十美,就算名为“万能险”,也并不万事都能;我还是建议各位家长先把基本保障做齐全,再购买年金险才是正确的选择;

小孩子得病不可怕,最可怕的是生了病还没保障;最后我给各位分享一份关于热门的小孩重疾险盘点,各位可以看看:《国内热门十款小孩重疾险盘点》weixin.qq.275.com

以上就是我对 "中国平安人寿保险股份有限公司智能星"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 太平的福禄康瑞和平安的少儿平安福哪个好

下一篇: 平安金瑞人生风险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章