提问:![]() 不懂就走

分类:招商仁和爱倍至2.0

不懂就走

分类:招商仁和爱倍至2.0

优质回答

之前旧定义重疾险经历了一波停售,新型定义重疾险可以说是热门选手了,在重疾新规要求下,各家保险公司都逐一推出了新定义重疾险产品。所以招商仁和爱倍至重疾险也更新2.0版本也是意料之中了,学姐详细分析一下招商仁和爱倍至2.0这款新产品,看它是不是真的这么优秀!再此之前我们先剧透一下,我们先看看招商仁和爱倍至2.0与其他重疾险的对比:

《招商仁和爱倍至2.0与全国热门的135款重疾险对比,最强花落谁家?》weixin.qq.275.com

《招商仁和爱倍至2.0与全国热门的135款重疾险对比,最强花落谁家?》weixin.qq.275.com

本文重点:

保障揭秘‖招商仁和爱倍至2.0值得买吗?

防坑秘籍‖购买重疾险记得避开这些坑!

一、保障揭秘‖招商仁和爱倍至2.0值得买吗?

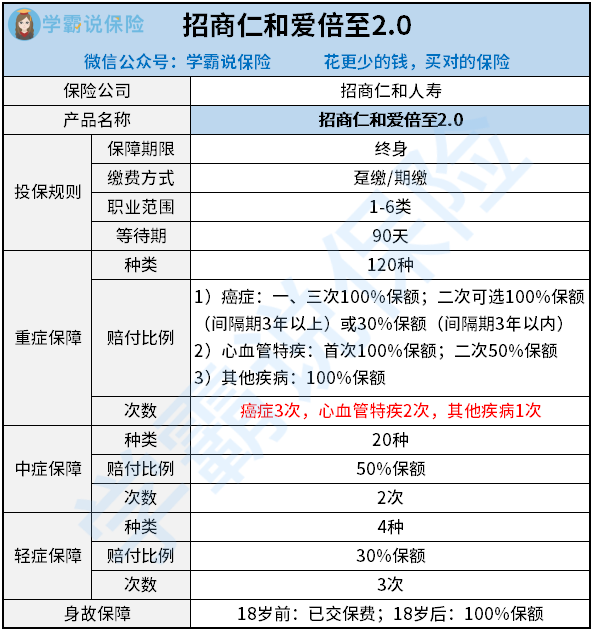

看回产品,先来看看招商仁和爱倍至2.0的条款内容整理:

比较明显的是,招商仁和爱倍至2.0可以提供终身的保障,但是它真的很优秀吗?不妨听听学姐的分析:

1、承保职业范围广

招商仁和爱倍至2.0的投保职业范围为1-6类,目前市面上还有不少重疾险是仅允许1-4类职业承保的,相对而言招商仁和爱倍至2.0十分良心了,为警察、消防员等高危职业人员投保重疾险提供更多选择,着实人性化。

2、等待期短

很多人对于等待期都会选择性忽视,但是如果在等待期内达到理赔条件,是无法获得保险金额的赔偿的,因此等待期越短,对于消费者来说是有利的。而招商仁和爱倍至2.0的等待期只有90天,相对于市面上重疾险产品来说,等待期还是比较优秀的,由此看来招商仁和爱倍至2.0的等待期设置还是比较贴心的。

3、重疾可多次赔付

招商仁和爱倍至2.0针对高发重疾,设计了多次赔保障,其中恶性肿瘤的赔付次数上限为3次,心血管特疾赔付次数上限为2次,无疑是一项非常出色的保障。

要知道癌症是发病率最高的一种重疾,而且非常容易复发。心血管疾病作为高发重疾之一,一直在威胁着我们的健康。招商仁和爱倍至2.0包含了癌症多次赔和心血管特疾多次赔可选,变相加大了保障力度,风险转移能最大限度地发挥出来,确实是很优秀了。

别以为招商仁和爱倍至2.0只有亮点,学姐看到了招商仁和爱倍至2.0的缺点后流下了眼泪,看完招商仁和爱倍至2.0这些缺点,你真的还会想入手吗:

《在投招商仁和爱倍至2.0之前,它这些猫腻你竟然忍得了?》weixin.qq.275.com

想买到适合自己的重疾险其实挺不容易的,学姐之前写了一份干货文,希望能帮到大家避开重疾险的坑。

二、防坑秘籍‖购买重疾险记得避开这些坑!

1、理赔要求严苛

理赔要求最好不要太严格,如果理赔要求严苛,也就是理赔限制重重,达到相关条件,才能正常理赔,这样看来,理赔就会变得更加困难;理赔要求宽松一点,就更容易通过理赔,所以在入手重疾险时,要浏览它的理赔内容。理赔中还有很多需要注意的地方,对此,学姐也另外做了整理,感兴趣的朋友可以看看:

《【保险理赔】有什么内容,理赔伤残标准又是怎么一回事,这些你都需要知道》weixin.qq.275.com

2、疾病分组不合理

一般情况下,保险公司会根据病理、严重程度等,将病种进行分组,以此来降低赔付率。

简单点来说就是,一个组别只能里配一次。如果保险公司将易高发的疾病都放同一组,那么可想而知,即使多次赔付的次数再多又有什么用?病种都分为一组,只能赔一次,

所以在我们选择重疾险时,必定要观察它的疾病分组,尤其要警惕高发重疾是否被独立分组,不要被它迷惑了,

另一方面,重疾险还有不少需要避让的坑,学姐都逐个整理出来了,大家要仔细看看,

《提前知道这些坑,买重疾险绝不会吃亏!》weixin.qq.275.com

以上就是我对 "招商仁和爱倍至2.0性价比怎么样?怎么买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 工银安盛御立方6号轻症都有啥

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章