提问:![]() 煽情

分类:工银安盛御健一生保障如何

煽情

分类:工银安盛御健一生保障如何

优质回答

就在前两天,我突然看到一则新闻,5岁的小桐被确诊为急性白血病,父母卖掉老家的房子和车子,加上借钱,也只筹集了二十多万,经过了3次的化疗,二十多万所剩不多,但是小桐后续还需要做移植手术,而做手术最少都要30万,移植后的抗排异和抗感染费用,也是一笔不小的支出,动不动就要上百万,一场大病,让条件本来就不是特别富裕的家庭雪上加霜。

每次一看到这样的新闻,学姐就感觉特别的可惜,要是他们能够有保险意识,能够尽早的配置好重疾险这一方面的保险,也许当疾病来临的时候,我们也可以不用再为治疗费而担忧了。

就好比工银安盛的御健一生重疾险,它高可以赔3次,累计最高可以赔付300%基本保额,如此一来,就能够更好及时地应对重疾风险了。

所以这款御健一生保障到底好不好呢?值不值得购买呢?那么今天,就让学姐带大家一起来测评一下~不过在这之前,倒不如我们一起先对御健一生和国内众多的重疾险的对比结果了解一下:

《御健一生与全国热门的136款重疾险对比表》weixin.qq.275.com

《御健一生与全国热门的136款重疾险对比表》weixin.qq.275.com

一、御健一生有哪些优缺点?

不说那么多了,大家直接看保障内容图就好了:

从这个图可以看出来,御健一生基本覆盖了重疾、中症、轻症还有身故保障的保障内容,保障内容让人很满意,很全面。接下来,我和各位好好聊一聊御健一生的优缺点~

优点:

1. 重疾不分组赔3次

御健一生共保障一百一十种重疾,而且将疾病分组,使重疾的获赔概率变高了。

况且御健一生重疾能够赔偿的最高次数是三次,每一次间隔期只要365天,相对来说属于比较短的间隔期了,每次赔付100%基本保额,累计最高可赔付300%基本保额。

2. 中症和轻症赔付比例高

御健一生保障30种中症,赔3次,每次赔付60%基本保额;轻症保障有40种,可以赔偿3次,每一次都可赔付30%基本保额,赔偿的比例,真的也是当下较好的水平了,赔付比例越高,到时候拿到手里的钱就更多了。

也不仅只有御健一生,以下这些都是市面上中症和轻症赔付比例高的重疾险:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

缺点:

1. 轻症存在隐形分组

御健一生即便可以保障40个轻症,但是它却有里面有一些隐形的分组,这就很容易较低轻症疾病的获赔概率。

比如“冠状动脉介入手术 (非开心包手术)”、“较轻急性心肌梗死 ”和“激光心肌血运重建术”三者只能赔付其中一项。

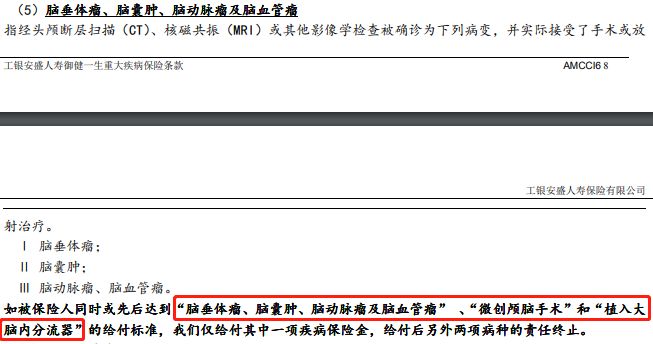

“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”、“微创颅脑手术”和“植入大脑内分流器”,三者也是只能赔付其中一项。

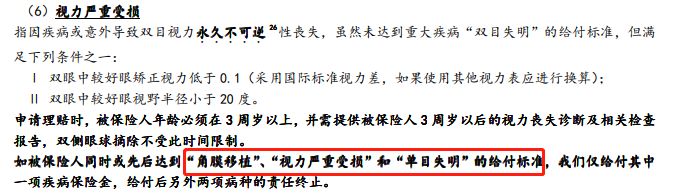

“角膜移植”、“视力严重受损”和“单目失明”,三者也是只能赔付其中一项。

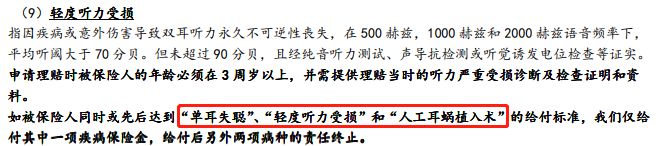

“单耳失聪”、“轻度听力受损”和“人工耳蜗植入术”,三者也是只能赔付其中一项。

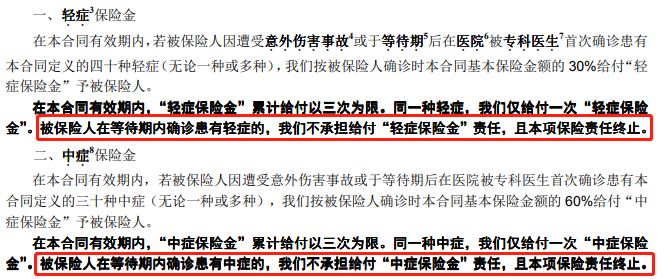

2. 等待期内规定比较严格

御健一生如在等待期内罹患中疾病或者轻症,会马上终止该项责任,好比被保人在等待期内确诊了中度脑损伤,那中症的责任就会终止,在等待期过后,即使罹患中症疾病,也不会得到理赔很严格。

重疾险如果是那些友好的,那么发生在等待期内的中症或轻症,要终止也只终止该种疾病的保障,其他保障有效期还是不变,就好比等待期内诊断出中度脑损伤,仅仅只是终止中度脑损伤的保障而已,其他中症疾病保障依然有效。

除却这些介绍过的漏洞,御健一生还存在着这几个弊端:

《工银安盛御健一生值得买?除非你能接受这些缺点…》weixin.qq.275.com

看完上面的内容,御健一生主要是一款多次赔付重疾险,保障内容和赔付比例方面没什么特色,某些条款设置也比较苛刻,还是多对比市面上优质的重疾险再想想是否购买吧。

二、御健一生对比其他的重疾险怎么样?

市面上同类型的产品,学姐已经给找过来了,阿波罗1号与御健一生作下对比测评,看看哪款更有必要购买:

1. 投保条件对比

出生28天-60周岁是御健一生的投保年龄,而能够投保阿波罗1号的年龄是28天-35周岁,可见,御健一生的投保年龄更宽松,覆盖人群也更全面。

而二者在等待期方面也有所不同,御健一生是90天,阿波罗1号是180天,对比发现御健一生的等待期表现更好,等待期内发生保险事故,保险公司不负任何责任,因而等待期越短我们越不吃亏。

2. 重疾保障对比

御健一生和阿波罗1号也有一些相同,它们都赔3次,且间隔期都为365天,但是御健一生每次都只赔付100%基本保额。

而阿波罗1号,100%赔付首次基本保额。60岁前就确诊了重疾,就能够得到60%基本保额的额外赔付;第2次是赔偿我们120%基本保额,第3次是赔偿130%基本保额,相比而言,阿波罗1号的重疾偿付力度更棒。

3. 中轻症保障对比

在中症这一方面,御健一生也就能赔付60%基本保额,可阿波罗1号赔付的60%基本保额只是一方面,在60年之前第一次确诊了是中症的,就有额外赔付30%基本保额,也可以说,阿波罗1号的中症赔偿的占比真的很高。

也就是说御健一生在中症的赔付的上面次数要比阿波罗1号多一次,两款产品在中症方面各有优势。

在轻症上来说,御健一生和阿波罗1号赔付的次数都是3次,御健一生的轻症最高可以赔付30%基本保额,就阿波罗1号在60岁前就轻症最高就可以赔付45%基本保额,可以说明,阿波罗1号轻症的保障力度更完善。

4. 其他保障对比

并且阿波罗1号也自带专门疾病保险金,并且还额外赔付100%基本保额,还能够附带特定心脑血管保险金,可以赔付120%基本保额,乃至附加恶性肿瘤-重度医疗津贴都是可以做得到的,{最高累计工银安盛御健一生保障如何-83}而这些保障御健一生都是没有的。

总的来说,在投保条件方面,御健一生要出色一点,但相较而言,阿波罗1号在保障内容、赔付比例和可选责任等方面都做得非常好,学姐认为入手阿波罗1号更加值得。

是不是还想了解阿波罗1号的详细测评内容呢,下面这篇文章可以自取哈:

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》weixin.qq.275.com

以上就是我对 "工银安盛御健一生保障类目"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 美金相随搭配医疗险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章