提问:![]() 听笛声冷却

分类:国联益利多终身寿好不好

听笛声冷却

分类:国联益利多终身寿好不好

优质回答

最近两年,增额终身寿险凭借自身拥有3.5%复利的优势越来越受到人们的关注,很多保险公司也紧跟潮流,给人们带来了属于自己的增额终身寿险,国联人寿也如此。

这不,益利多增额终身寿一上线就以收益高的卖点吸引了消费者的目光。

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》weixin.qq.275.com

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》weixin.qq.275.com

闲话少说,先把国联益利多终身寿险的产品形态图拿给大伙看:

国联益利多产品形态图

不卖关子,我们直接讲重点:

一、灵活性强

1、缴费方式灵活

国联益利多这款产品提供了两种缴费方式趸交和定期交(3年/5年/10年/15年/20年),最低投入可以是两千元,由此可见,还是比较灵活。

我们都很清楚,如果缴费期限越短的话,那么我们每年需要缴纳的费用就比较多了,像趸交就适合那些经济条件比较好的人;要是缴费期限越长,每一年的缴费压力就会更小,很适合于想买理财保险,但是呢又不想承受很大的压力的普通工作者。

而国联益利多设立了六种不同的缴费方式,这样一来,投保人就可以根据自己的情况,选择比较合适自己的缴费方式,可以说这一设计也确实是无比人性化了。

2、保单灵活

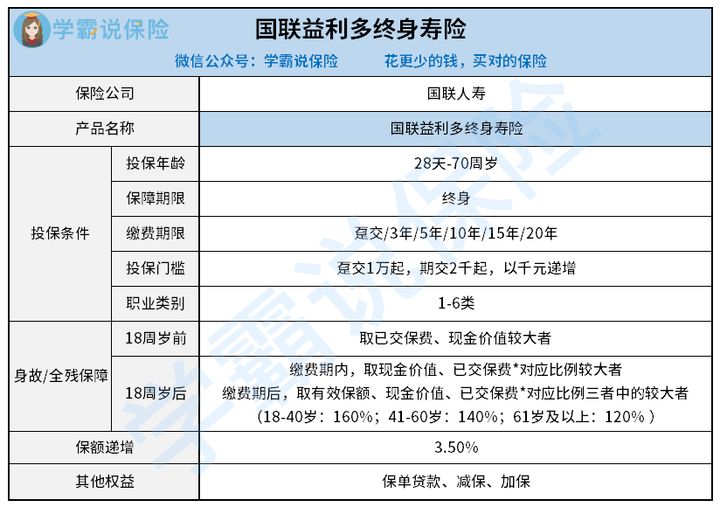

国联益利多这款产品也会对加保、保单贷款、减额交清等多种权益进行支持。

>>加保

简言之也就是若是后期自己有多余的钱或是觉得保额不够,那么完全可以向保险公司申请加钱,以便会有更高的收益可得。

>>保单贷款

在投保时,要是有因为一些紧急的情况急需用钱的话,那么在这种时候可以向保险公司申请贷款,用于资金的周转。

事实是国联益利多也是支持减保的,而减保类似于保单贷款,减保的含义,说白了也就是我们去出自己部分的保额去支援孩子上学、子女结婚等等一些问题,而保单贷款对于保单保额不可以降低。

>>减额交清

简单的说因为投保后的这些因素,感觉以后的保费自己无法承担,就可以向保险公司申请减少保额一次性交清剩余的保费。

众所周知作为理财型的保险很多都有一个一样的特点即取用不灵活,但国联益利多的权益很有实用性,相对贴心。

二、支持隔代投保

所说的隔代投保也就是说爷爷奶奶可以给自己的孙子孙女投保,普通的增额终身寿都只可以给自己的伴侣或父母、子女投保的。国联益利多这样的设计也是表达了祖辈对孙子辈的爱。

三、短缴回本较慢

作为一款可以理财的产品,国联益利多的收益自然是我们需要关注,根据官方说的益利多的保额每年会以3.5%的利率进行复利增长。

那么,买了国联益利多我们能赚多少钱呢?

学姐就说张先生吧,他今年30岁,每年保费为10万元,那么就以分10年交清为例做个演算表:

根据表中我们可以得到,在保单为第八个年度,国联益利多的现金价值金额为834436元,超过了累计保费,意思就是说,张先生买到国联益利多,在投保的第八个年度就回本了。当然了,这回本速度,要是和市面上其他三四年时间就能够回本的优秀产品做对比,简直甩他几条街。

若有疑问,可以将学姐整理的这几款产品进行对比:

《超全!国内热门增额终身寿险对比表》weixin.qq.275.com

再往后看,到了保单的第25个年,张先生55岁时,现金价值都已经有200多万翻了一倍了,在这个时间irr为3.46%。

等到了第40个保单年度,当张先生70岁,现金价值已经接近本金的3.4倍,这时候的irr为3.48%。

由此可见,越往后走国联益利多的收益越可观,比较适合长期投保。

结论是,国联益利多它的灵活性比较强,而且收益也很好,建议长期投资理财的朋友入手。

若近期想要买理财产品,可以看一下这款产品,如果你还想比较其他产品,学姐整理了几款产品大家可以了解一下,它的收益挺高:

《值得买的十大增额终身寿险排行!》weixin.qq.275.com

以上就是我对 "国联益利多法定受益人"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 大家鑫守护优缺点?还能不能买?

下一篇: 平安六福两全险优缺点?每年花多少钱?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章