提问:

![]() 牵扯牵扯

分类:友邦保险和新华保险的年金险哪个好

牵扯牵扯

分类:友邦保险和新华保险的年金险哪个好

优质回答

越来越多的年轻人都有个爱好,就是喝奶茶,最近被蜜雪冰城的宣传歌洗脑,近来奈雪的茶,正式在港挂牌,新式茶饮的第一股就由它开启了。

很多年轻人都熟知奈雪的茶这个大品牌,但其实在对奈雪的茶的评价上网友们都有着自己的想法,表示贬义的网友就是觉得这家的奶茶的价格实在高昂,而且味道又不能令人满意。

其实大部分行业也是这样,品牌效应并不适用于所有,产品质量也并不都是看着公司的品牌很大以及价格还不便宜就能下定论的。

就保险而言亦是如此,我们在选择保险产品的时候,仅看那些名声大、实力强、品牌响的保险公司是不行的,说实话这些方面对我们来说起不到实际的参考作用。

看保险公司时,我们该重点留意保险公司的这些方面:

<strong>《当我们在看保险公司时究竟要看啥?》</strong>weixin.qq.275.com

<strong>《当我们在看保险公司时究竟要看啥?》</strong>weixin.qq.275.com

比较有历史底蕴的友邦保险和锋不外露的新华人寿保险的话,那会怎么样?最后的结果还是挺让人吃惊的!

一、友邦保险和新华保险公司对比!

买保险时先关注一下保险公司依然是大家的习惯,那么我们一起来看一下大家关注的两家保险公司的情况对比:

1、友邦保险

作为中国成立时间最早的保险公司,友邦保险有限公司有着上百年的发展历史。

作为全球排名前列的上市人寿保险集团,很多在中国保险历史发展过程中可以作为标志的大事都是友邦创造的,它成为了第一个把保险营销员制度带到中国内地的外资保险公司、作为外资保险公司,它也是国内最早获得QDII资格。

在《财富》世界500强榜单中,友邦保险早在2019年就占有一席之地,排名第388位,2020年入选2020年全球品牌价值500 强第95位,展现出架海擎天的实力!

学姐过去有写过一篇关于友邦保险的文章,这篇文章也是一种查阅这家公司详情的方式:

<strong>《网上都说友邦保险不好?是真的吗?》</strong>weixin.qq.275.com

了解实力之后,我们需要了解的就是保险公司最重要的方面——偿付能力,通过偿付能力我们可以了解保险公司财务的稳定性,是一个保险公司偿还债务能力的重要体现。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

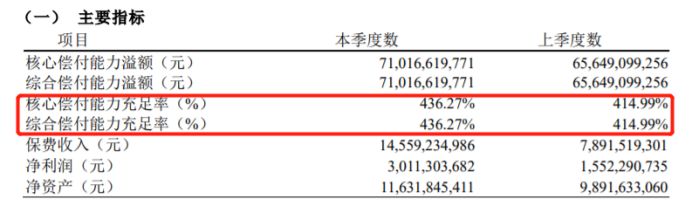

在2021年第1季度的偿付能力报告之中可以体现,友邦保险的核心以及友邦保险的综合偿付能力充足率竟是突破了400%,真不愧是老牌大保险公司!

而且友邦保险在2020年第4季度的风险综合能力也被评为A类,证明这家保险公司的风险承受能力很强。

2、新华保险

来看看新华保险,这家公司于1996年成立,注册资本超过31亿元。

它完全配得上中国保险行业里资深级保险公司的称号,从同时在上海和香港两地同步上市可以看出其是一家大型寿险企业。

另外,新华保险公司在中国保险行业排名前10强,世界财富榜排名前500强,2020年1月3日,上榜2019年上市公司市值500强,排名第81。

新华保险一直保持低调的作风,但整体实力很强大!

同样的,我们也来看新华保险的偿付能力以及风险综合评级:

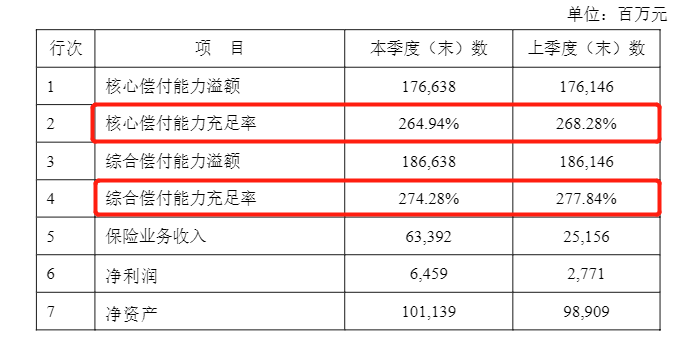

新华保险在2021年第1季度的核心和综合偿付充足都已经超过了银保监会规定的标准,A级是它在近段时间风险综合评级的表现,有充足的实力,因此新华保险实力这块,监管标准这块都是大可放心了。

上述两家公司实力非凡,我们没必要担心倒闭的问题,并且尽管保险公司出现了上面我们提到的这些问题,我们依然可以放心的购买保险,大家若是不相信,可以通过下面的内容来判断:

<strong>《保险公司破产了我买的保险怎么办?》</strong>weixin.qq.275.com

二、友邦保险和新华保险的年金险谁更好?

分析完保险公司后,对年金险有购买想法的话,投保前,一定要重点来看看友邦和新华保险的年金险对比:

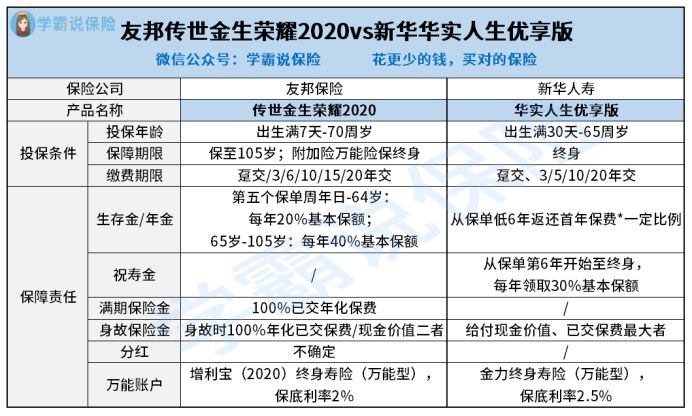

学姐选出来进行比较的两款产品分别是友邦的传世经典荣耀2020,和新华的华实人生优享版,下面就给大家直接对比它们的优劣势:

1、提供万能账户

作为年金险,保险公司为它们各自都分配了万能账户,倘若受益人还不着急领取年金险的话,那就可以选择把这个年金存放到万能账户中去进行反复增值,这样一来我们也能拿到一些收益。

然而传世金生荣耀2020的万能账户保底利率比较低,才2%,华实人生优享版的保底利率偏高,能达到2.5%,将其于市面上万能账户保底利率为3%的年金险相比,这两款产品就显得没那么好了。

况且对于万能账户的产品来说,它并不如我们想象中的那么令人心动的,学姐建议大家阅读这篇文章,进而很好地避坑:

<strong>《用万能险理财,收益稳定又安全?》</strong>weixin.qq.275.com

2、友邦传世金生荣耀2020的分红不确定

就传世金生荣耀2020这种产品而言,其分红是比较大的一个亮点,这款产品在分红这一方面,合同中并没有提到具体的金额,保险公司不能给予用户一个承诺,收益难以确定。

对于分红型产品来说,投诉率高很常见,从另一面反映出分红型产品有着大家不知道的秘密。

我也先来了解一下分红型产品投诉率高的原因有哪些:

<strong>《为什么分红险投诉那么高?》</strong>weixin.qq.275.com

3、新华的华实人生优享版收益不高

华实人生优享版年金险没有什么突出亮点,那我们就分析一下它的收益如何。

比如说我们以30岁投保开始计算,然后90岁就作为一个结束点,目前受益人共累计收益就是:1567200元,去掉已交的保费1172000元,收益实际上就是395200元,年华的收益率算下来在0.7%左右。

而收益不是随时领取,需要等待很多年才能领取的,然而这收益对受益人来说根本不是很理想,太低了。

这一对比出来简直就很意外了,两家公司的年金险都不是那么的理想,因此,我们不如再看看其他保险公司,其实一些小公司产品性价比也不错。

因此学姐给大家收集了一些高收益年金险的保险公司,看看有没有更合适的吧:

<strong>《想买高收益年金险?这10款别错过了!》</strong>weixin.qq.275.com

以上就是我对 "友邦保险对比新华人寿谁家的年金险保障更靠谱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章