提问:![]() 一颜九鼎

分类:国寿鑫福赢家年金险

一颜九鼎

分类:国寿鑫福赢家年金险

优质回答

学姐之前不知道在哪里看到了一个很有趣的话题,它主要是是讲如果你拥有1个亿,然后你讲这1个亿存入了余额宝,如果年收益利率是6%的话,1万元的收益是每天都能到账的。

于是评论区的人很多已经开始空想了……

实际上,部分人手里面拥有了余钱特别少,通常只有几万、几十万可以随便用的,而且这些钱放在余额宝里面根本比不过通货膨胀。

所以,有很多人关注理财,自此以后,学姐每天都会收到大量的私信,有哪些理财产品比较出众呢?

看见有人需要了解国寿鑫福赢家年金险,国寿鑫福赢家年金险发展的如何,学姐就简单地说说测试结果,看看这款产品值不值得投入?

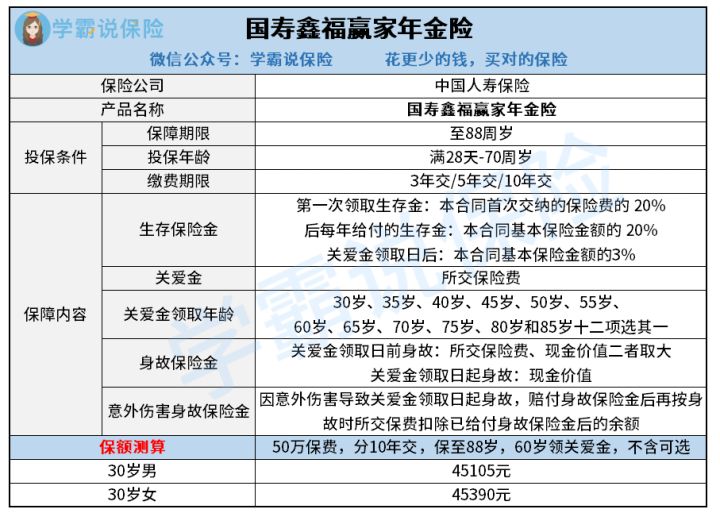

还并未开始,请大伙先来看看此款国寿鑫福赢家年金险产品在市场上属于哪个水平:

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》weixin.qq.275.com

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》weixin.qq.275.com

一、国寿鑫福赢家年金险表现如何?

遵循旧例,让我们先来了解一下该产品的形态图:

推出的这款国寿鑫福赢家年金险含有免费的万能账户,万能账户和余额宝账户很像,都是可以进行增值的账户。

关于具体的内容,学姐接下来会给我们详细说明:

1、国寿鑫福赢家年金险关爱金领取灵活

国寿鑫福赢家年金险关爱金领取年龄一共有12项,12项选其一。

假如有养老金储蓄考虑的朋友们可以在自己50岁、60岁或者65岁这三者之一里面选择,之后领取关爱金,毕竟每个人考虑的退休年龄不一样,有的会选择到年龄的时候退休,有的选择到了退休年龄之后还继续工作的。

国寿鑫福赢家年金险关爱金领取灵活可以满足到更多的人,再也不用等到六十周岁或是某个规定的年龄去领取关爱金。

2、国寿鑫福赢家年金险收益如何?

国寿鑫福赢家年金险第一次领取生存金是首次缴纳保费的20%。譬如说形态图上的男性,第一年缴纳保费为5万元,第一次领取生存金则为1万元,之后每年领45105元保额的20%,也就是9021元。

等到国寿鑫福赢家年金险60岁关爱金领取日期开始,那么每年都可以领取到3%的保额。

从30岁至60岁这段时间我们可以领,1万+9021元×30年=280630元 。

当你到了60岁的时候,就可以领回所交的50万元国寿鑫福赢家年金险的保费。

也就是说,30年时间,我们可以拿到780630元,约78万元。

相对而言,国寿鑫福赢家年金险在返本速度方面做的不是很快,一定要等到关爱金领取日才有可能返还保费,时间还是比较久的。并且一共30年的时间,收益才比保费多出28万元。

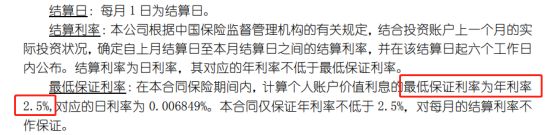

3、国寿鑫福赢家年金险万能账户保证利率低

万能账户是国寿鑫福赢家年金险的主要优势。万能账户作用在于,假如说你已经到收益领取的时间,但是并不着急去领取,你就可以选择把这笔收益存放在这个万能账户里这笔收益还能够得到二次增值。

不过万能账户的“结算利率”不是单一的数值,每年每月可能会因为投资市场行情的波动而发生改变。这个时候我们首要关心的就是保证利率到底是多少了,保证利率可以看出,关于这一部分的利率是一定存在的,再怎么样也能达到这个固定利率。

2.5%是国寿鑫福赢家年金险附赠的万能账户的保底利率,这个最后的利率不太令人满意在市面上写在合同上的保证利率多数为3%的年金险是相当优秀的,2.5%是国寿鑫福赢家年金险的极限。

学姐就不再多阐述关于万能账户的内容了 ,学姐为大家准备的文章就在下方,大家可以进去看看:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

总结

整体来说国寿鑫福赢家年金险性价比一般,在有万能账户的年金险方面,它并没有太多优点 。

国寿鑫福赢家年金险是专为那种喜欢随时都可以取出来的朋友们定制的一款。

国寿鑫福赢家年金险返本的速度和收益都很慢,在意的人不建议投资,年金保险买的时候和出现的其他产品做一下深入的比较。

学姐不能评论哪个产品好,哪个产品不好,是否值得购买,年金险购买的时候怎么看,下面有干货文章,买年金险想要不踩雷的朋友们千万别错过哦:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿鑫福赢家年金险有风险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 新华人寿多倍保少儿庆典版重疾险期限

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章